23.09.2024

Sozialpolitische Kerndaten - September 2024

Downloads:- Anzahl der Betriebe

- Entwicklung der Anzahl der Beschäftigten

- Versand-Broschüre-HPV SP-Daten Ausgabe September 2024-final_11-09-2024

- Entwicklung von Produktivität und Lohnstückkosten

- Monatlicher Umsatz je Beschäftigtem

- Entwicklung der Produktion

- Preisentwicklung

- Tariflohnentwicklung

- Exportquote

- Umsatz

- Bruttoentgelte je Arbeitnehmer

Vorbemerkung:

Aufgrund von Schwerpunktverlagerungen wurden ab Januar 2024 erneut Betriebe innerhalb der Wirtschaftszweige (Abteilung, Gruppe, Klasse der WZ 2008) neu zugeordnet. Insgesamt bleiben die Auswirkungen der neuen Zuordnung überschaubar. Dennoch ergeben sich bei den Daten für Betriebe in den Wirtschaftszweigen gewisse Veränderungen, die bei einem durchgehenden Zeitvergleich zu berücksichtigen sind. Dies gilt vor allem für den intertemporalen Vergleich der Beschäftigung und des Umsatzes. Beim Produktionsindex und Erzeugerpreisindex wurden die Indizes auf das neue Basisjahr 2021=100 umgestellt.

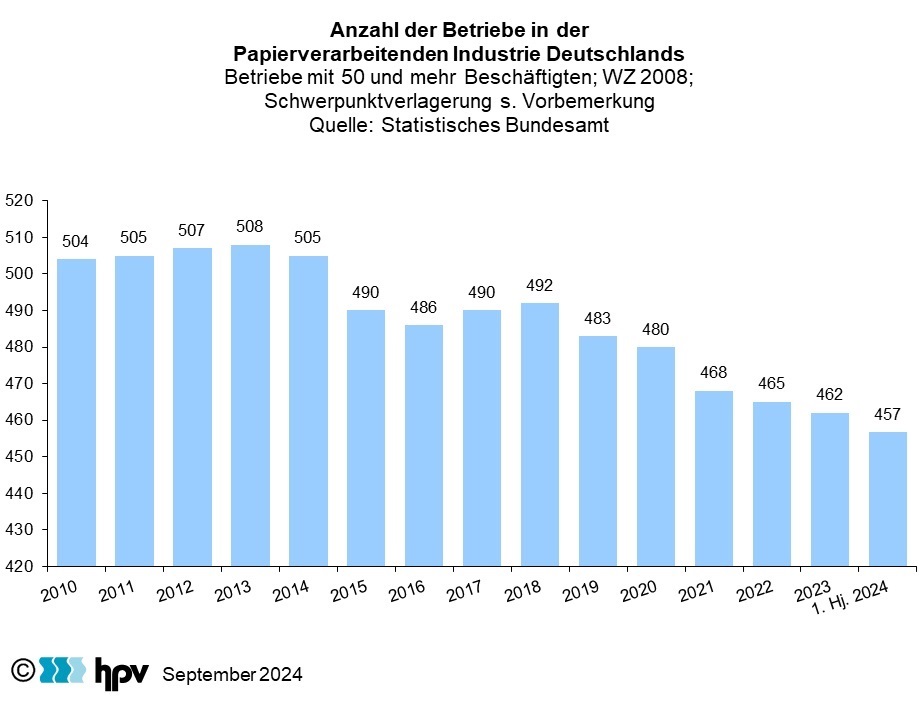

1. Anzahl der Betriebe

- Die deutsche Volkswirtschaft befindet sich nach wie vor in einer konjunkturellen Schwächephase. Das Bruttoinlandsprodukt ging preisbereinigt im zweiten Quartal 2024 um 0,1 Prozent zurück, nachdem es im ersten Quartal 2024 noch um 0,2 Prozent angestiegen war. Positive Meldungen gibt es in Bezug auf die Inflationsbekämpfung. Die Inflation lag im zweiten Quartal noch zwischen 2,2 Prozent im April und Juni sowie 2,4 Prozent im Mai. In der Eurozone lag die Inflationsrate im zweiten Quartal 2024 zwischen 2,4 Prozent im April und 2,6 Prozent im Mai. Im Durchschnitt lag sie bei 2,5 Prozent. Im August 2024 ging die Inflationsrate in Deutschland nach vorläufigen Berechnungen auf 1,9 Prozent zurück. Damit liegt sie wieder unter der Zielinflationsrate der Europäischen Zentralbank. In der Eurozone sank die jährliche Inflationsrate im August auf 2,2 Prozent.

- Die Prognosen für das gesamte Jahr 2024 sind nach wie vor verhalten. Das ifo-Institut erwartet in seiner Prognose vom 20. Juni 2024 für das laufenden Jahr ein Wachstum von 0,4 und für 2025 eines von 1,5 Prozent. Die Inflationsrate soll 2024 auf durchschnittlich 2,2 Prozent und 2025 auf 1,7 Prozent fallen. Das DIW erwartet in seiner Prognose vom 14. Juni 2024 für 2024 ein Wachstum um 0,3 und im nächsten Jahr 1,3 Prozent. Der Anstieg des Verbraucherpreises soll von 2,3 Prozent im laufenden auf 2,0 Prozent im nächsten Jahr zurückgehen.

- In der Papierverarbeitenden Industrie gab es im Jahr 2023 insgesamt 462 Betriebe mit mindestens 50 Beschäftigten. Im ersten Halbjahr 2024 waren es insgesamt 457.

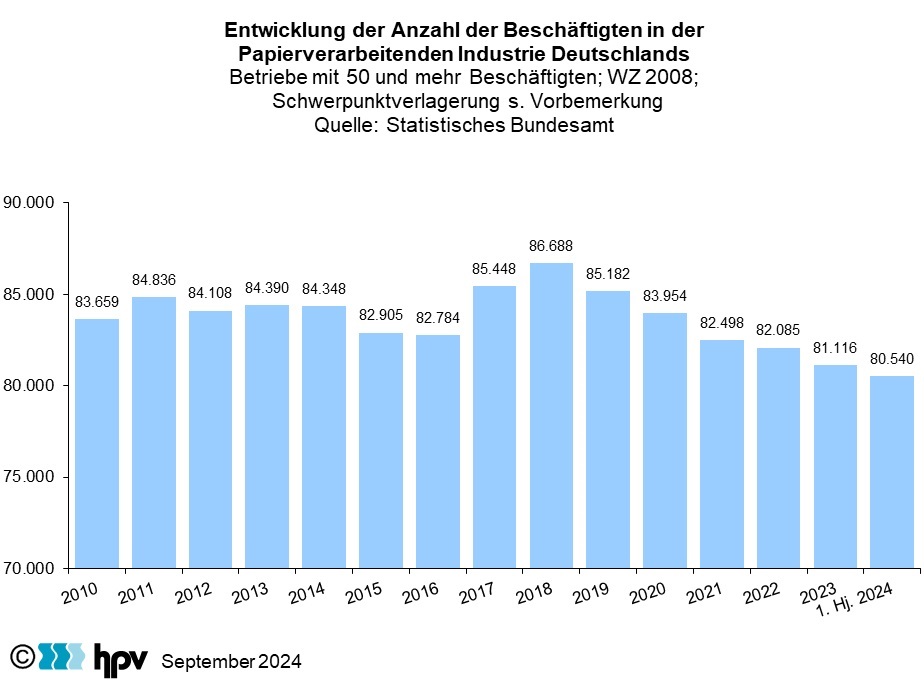

2. Entwicklung der Anzahl der Beschäftigten

- Die Anzahl der Beschäftigten in der Papierverarbeitenden Industrie ist seit dem Höchststand von 2018 kontinuierlich gesunken. Waren im Durchschnitt des Jahres 2018 noch knapp 87.000 Personen beschäftigt, waren es im Jahresdurchschnitt 2023 nur noch 81.116 und im ersten Halbjahr 2024 sogar nur noch 80.540 Personen. Aktuell ergibt sich gegenüber dem Vorjahresdurchschnitt ein Minus von 0,7 Prozent, gegenüber dem ersten Halbjahr 2023 liegt das Minus bei 0,9 Prozent.

- Insgesamt sank die Zahl der Beschäftigten seit dem Höchststand im Jahr 2018 um 6.148 Personen. Das entspricht einem prozentualen Rückgang von 7,1 Prozent. In langfristiger Betrachtung hat sich die Beschäftigung in der Branche etwas weniger verändert, weil sich in den Jahren 2017/2018 ein vorübergehender Beschäftigungsaufbau einstellte. Im Vergleich zum Jahr 2010 sank die Zahl der Beschäftigten nur um 3.119 Personen. Das entspricht einem prozentualen Rückgang von 3,7 Prozent.

- Aufgrund des anhaltend negativen Beschäftigungstrends der letzten Jahre lag die Anzahl der Beschäftigten im ersten Halbjahr 2024 auf dem geringsten Niveau seit 2010. Der negative Trend seit 2018 unterscheidet sich deutlich von der Phase zwischen 2010 und den Jahren des Aufschwungs 2017/2018. Zwischen 2010 und 2016 ging die Beschäftigung nur in einzelnen Jahren hintereinander zurück, aber nicht über einen mehrjährigen Zeitraum. Damals dominierten vor allem konjunkturelle Einflüsse. Heute muss dagegen von einem strukturellen Beschäftigungsrückgang gesprochen werden.

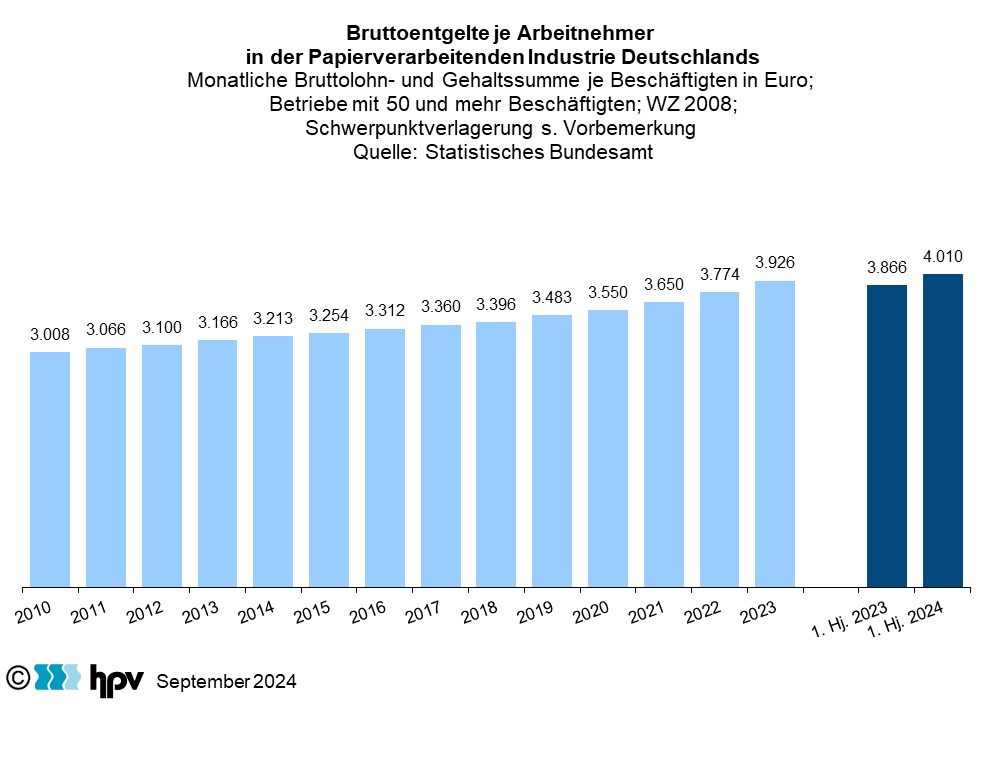

3. Bruttoentgelte je Arbeitnehmer

- Das monatliche Bruttoentgelt je Beschäftigten belief sich in der Papierverarbeitenden Industrie im ersten Halbjahr 2024 auf durchschnittlich 4.010 Euro. Gegenüber dem Vorjahreszeitraum bedeutet dies einen Anstieg von rund 144 Euro oder 3,7 Prozent. Je Stunde gerechnet fiel der Anstieg mit 3,0 Prozent etwas schwächer aus.

- Im langfristigen Vergleich fällt die aktuelle Bruttolohnerhöhung der Papierverarbeitenden Industrie damit überdurchschnittlich aus. Denn zwischen 2010 und 2023 stiegen die Bruttolöhne je Beschäftigten im Jahresdurchschnitt lediglich um 2,1 Prozent pro Jahr. Eine Beschleunigung der Lohndynamik ist bereits seit mehreren Jahren festzustellen: Im Jahr 2021 legten die Monatsentgelte bereits um 2,8 Prozent zu. Im Jahr 2022 waren es dann 3,4 Prozent und 2023 sogar 4,0 Prozent.

- Die Verbraucherpreise stiegen im ersten Halbjahr 2024 gegenüber dem Vorjahreshalbjahr nur noch um 2,4 Prozent. Somit ist die Kaufkraft der Bruttoverdienste in diesem Vergleichszeitraum gestiegen. Der Anstieg beträgt 1,3 Prozent für die Bruttomonatslöhne und 0,6 Prozent für die Bruttostundenlöhne. Auch bei einem Fünfjahresvergleich (erstes Halbjahr 2024 zu erstem Halbjahr 2019) zeigt sich kein Kaufkraftverlust der Verdienste. Die Verbraucherpreise stiegen um 20,1 Prozent, gleichzeitig stiegen die Bruttostundenlöhne um 19,8 Prozent und damit in etwa genauso schnell wie diese. Da zusätzlich die Inflationsausgleichsprämie abschlagsfrei ausgezahlt wurde, dürfte zudem der Nettoverdienst um rund 2 Prozentpunkte stärker gestiegen sein als der Bruttoverdienst.

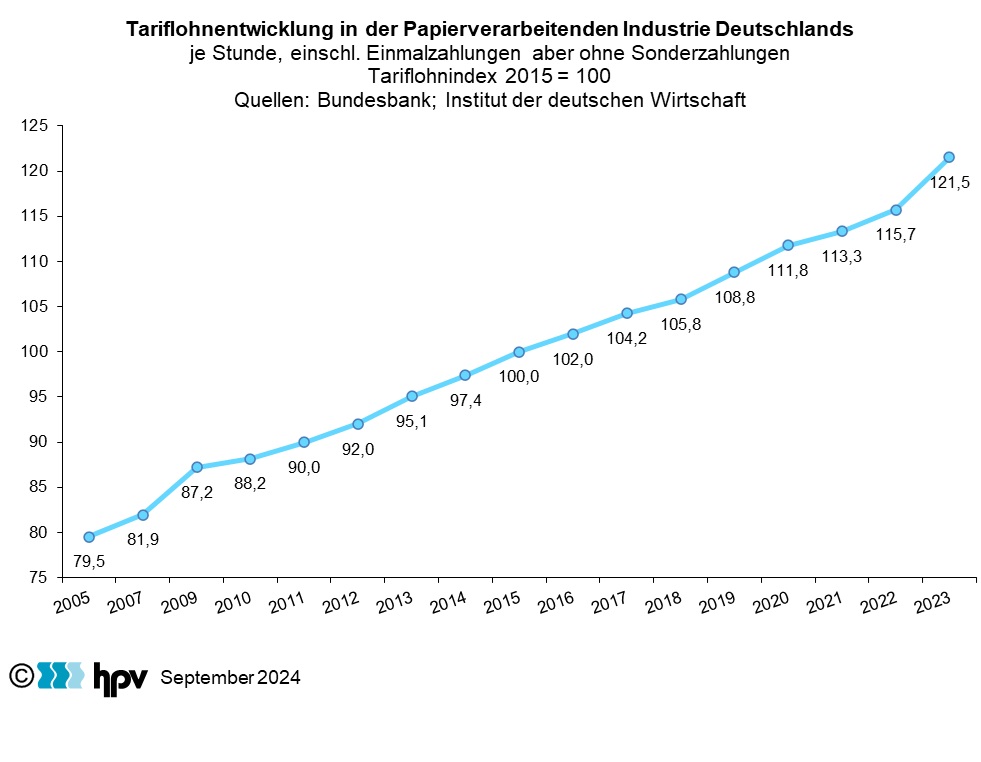

4. Tariflohnentwicklung

- Der aktuelle Entgelttarifvertrag für die Papierverarbeitende Industrie wurde im April 2023 geschlossen. Damals wurde vereinbart, die Entgelte um insgesamt 8,6 Prozent zu erhöhen. Außerdem gewähren die Arbeitgeber eine Inflationsausgleichsprämie in Höhe von 2.000 Euro in zwei Raten. Die Laufzeit des Tarifvertrags beträgt 24 Monate, der Tarifvertrag läuft noch bis zum 31. Januar 2025.

- Im Einzelnen sieht der Abschluss vor, dass die Löhne, Gehälter und Ausbildungsvergütungen in drei Stufen angehoben werden. Zum 1. September 2023 gab es eine erste Erhöhung von 5,1 Prozent. Für das laufende Jahr wurden zwei weitere Erhöhungen vereinbart. Zum 1. August 2024 stiegen die Entgelte um 2,1 Prozent, zum 1. Dezember 2024 ist eine dritte Anpassung um 1,4 Prozent vorgesehen. Die Inflationsausgleichsprämie wurde in zwei Schritten von jeweils 1.000 Euro ausgezahlt. Die erste Tranche war bereits im Mai 2023 fällig, die zweite wurde im März 2024 ausgezahlt. Auszubildende erhielten jeweils die Hälfte des Betrags.

- Nach Berechnungen der Deutschen Bundesbank ergab sich für die Papier-verarbeitende Industrie kalenderjährlich und je Stunde gerechnet im Jahr 2023 eine Kostenbelastung von 5 Das war etwas mehr als im Durchschnitt aller Branchen. Der gesamtwirtschaftliche Durchschnitt lag laut Bundesbank im letzten Jahr bei 4 Prozent. Im ersten Halbjahr 2024 stiegen die Tariflöhne gesamtwirtschaftlich um 4,7 Prozent.

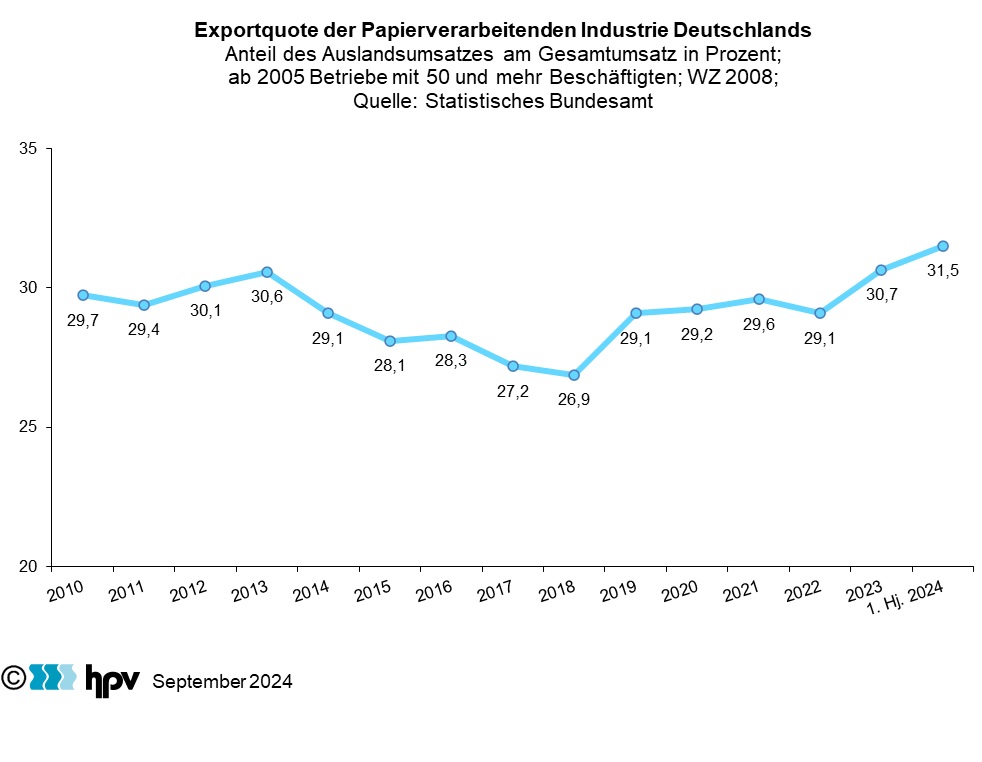

5. Exportquote

- Im Durchschnitt lag der Auslandsumsatz im ersten Halbjahr des Jahr 2024 bei 601 Millionen Euro je Monat. Damit wurde der Wert des Vorjahreshalbjahrs von 630 Millionen Euro pro Monat um 4,7 Prozent unterschritten. Im Quartalsverlauf konnte der Rückgang indes gestoppt werden. So ist seit dem ersten Quartal 2024 wieder ein Anstieg gegenüber dem jeweiligen Vorquartal festzustellen.

- In relativer Betrachtung haben die Auslandsmärkte für die deutsche Papier-verarbeitende Industrie im ersten Halbjahr 2024 mit einer Exportquote von 31,5 Prozent gegenüber dem Vorjahr deutlich an Bedeutung gewonnen. Damit wurde der höchste Wert im Untersuchungszeitraum ab 2010 erreicht. Gegenüber dem ersten Halbjahr 2023 ist die Exportquote um einen Prozentpunkt gestiegen.

- Ein Blick auf die langfristige Entwicklung der Exportquote zeigt, dass der Anteil der Auslandsgeschäfte im Durchschnitt der Branche zwischen 2010 und 2012 recht stabil blieb. Nach einem Anstieg auf 30,6 Prozent im Jahr 2013 kam es ab 2014 zu einem Rückgang, der bis 2018 andauerte (Exportquote 26,9 Prozent). Im folgenden Jahr sprang die Exportquote dann um mehr als 2 Prozentpunkte nach oben. Zwischen 2019 und 2022 blieb die Exportquote mit Werten zwischen 29,1 und 29,6 Prozent annähernd stabil, ehe 2023 ein neuer Rekordwert erreicht wurde, der im ersten Halbjahr 2024 noch übertroffen wurde.

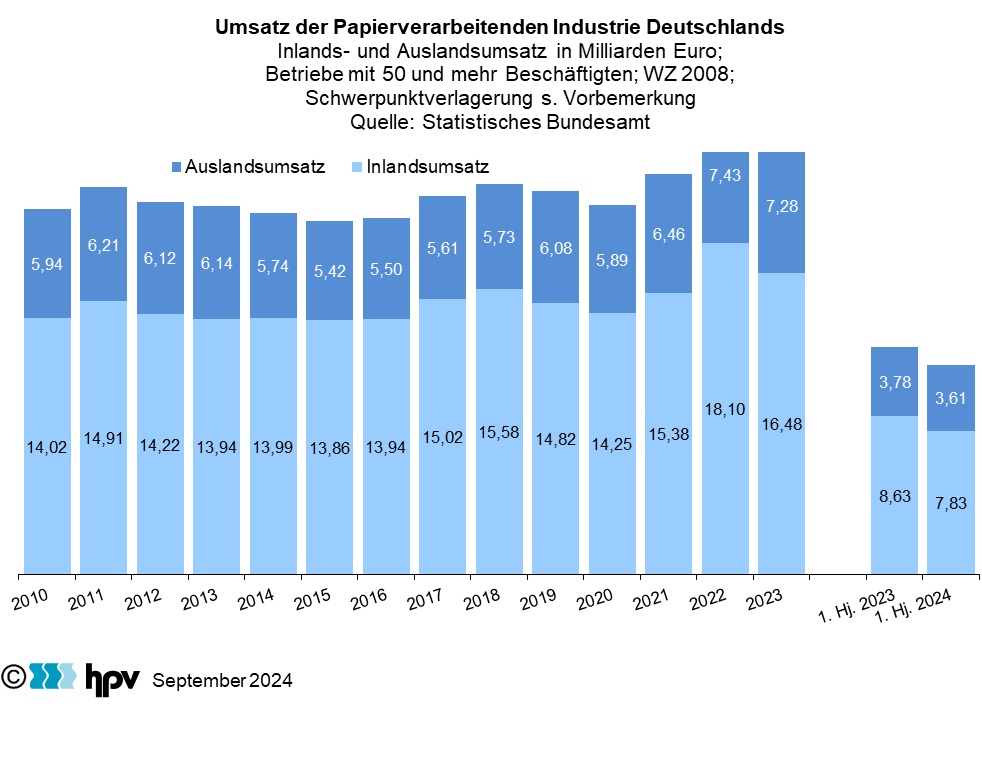

6. Umsatz

- Im ersten Halbjahr 2024 lag der Gesamtumsatz in der Papierverarbeitenden Industrie bei 11,44 Milliarden Euro. Gegenüber dem Umsatz des gleichen Vorjahreszeitraums (12,42 Milliarden Euro), ergab sich ein Minus von 0,98 Milliarden Euro. Das entspricht einem Rückgang von 7,9 Prozent. Dabei belief sich der Inlandsumsatz auf 7,83 Milliarden Euro und der Auslandsumsatz auf 3,61 Milliarden Euro. Damit lagen sowohl der Inlands- als auch der Auslandsumsatz unter ihren jeweiligen Vorjahresniveaus, wobei der Inlandsumsatz mit 9,3 Prozent etwas stärker als der Auslandsumsatz zurückging. Dort war das Minus mit 4,7 Prozent nur halb so groß. Durch den überdurchschnittlichen Rückgang des Inlandsumsatzes ging auch der Anteil der Inlandsumsätze am Gesamt-umsatz weiter zurück. Im Jahr 2022 lag die Quote bei knapp 71 Prozent, im Jahr 2023 waren es 69,3 und im ersten Halbjahr 2024 nur noch 68,5 Prozent.

- Nachdem die Umsätze aufgrund des Preisauftriebs im Jahr 2022 nominal noch anstiegen, schlug die schwache Branchenkonjunktur bereits im Jahr 2023 immer mehr auf die Umsatzentwicklung durch. Dieser Trend setzte sich im ersten Halbjahr 2024 fort.

- Durch die starken Preissteigerungen stieg der Umsatz im Jahr 2022 auf 25,53 Milliarden Euro und erreichte damit ein Allzeithoch. Diese Entwicklung setzte sich Anfang 2023 noch fort. Dann gingen Umsätze und Preise zurück. Im ersten Halbjahr 2024 haben sich die Preise zwar stabilisiert, lagen aber um knapp 9 Prozentpunkte unter ihrem Vorjahresniveau. Gleichzeitig war auch der Produktionsindex im Vergleich zum ersten Halbjahr 2023 weiter rückläufig (Seite 8).

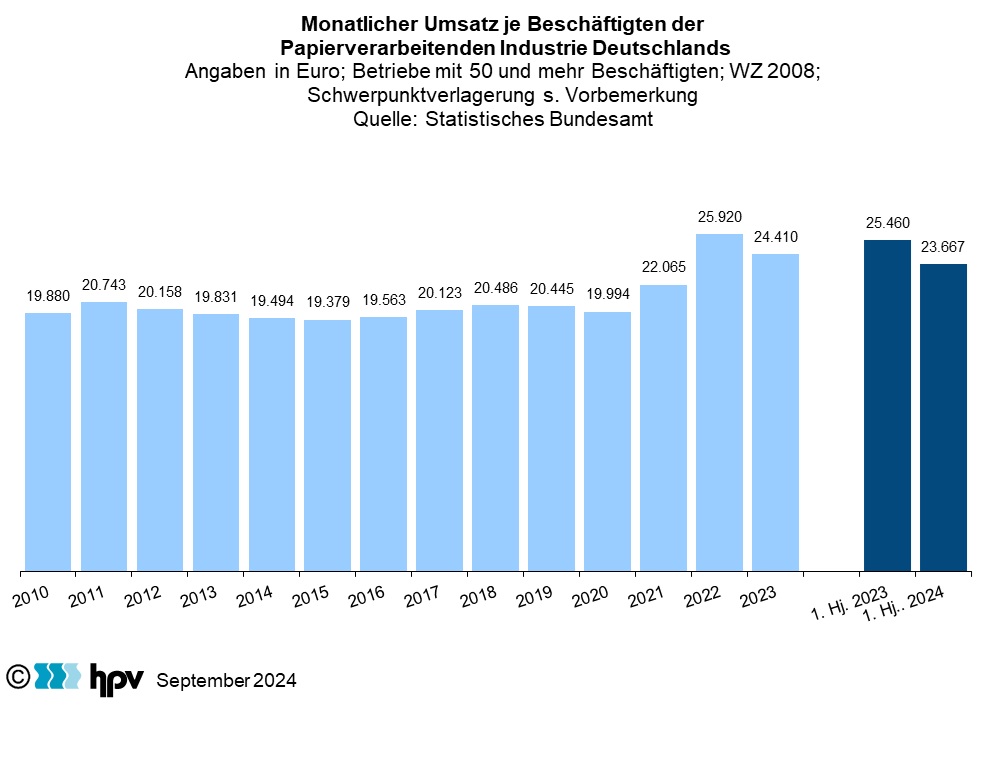

7. Monatlicher Umsatz je Beschäftigten

- Im ersten Halbjahr 2024 ging der Umsatz je Beschäftigten gegenüber dem ersten Halbjahr 2023 spürbar zurück. Während der Pro-Kopf-Umsatz im ersten Halbjahr 2024 bei 23.667 Euro lag, waren es im gleichen Vorjahreszeitraum noch 25.460 Euro. Das entspricht einem Rückgang von 7,0 Prozent. Im Vergleich zur nominalen Umsatzentwicklung (minus 7,9 Prozent) ging die Pro-Kopf-Umsatzentwicklung etwas weniger stark zurück.

- Grund dafür, dass die Pro-Kopf-Umsatzentwicklung etwas weniger eingebrochen ist als die nominale Umsatzentwicklung, ist die anhaltend rückläufige Beschäftigungsentwicklung. Der Beschäftigungsrückgang lag im ersten Halbjahr 2024 gegenüber dem gleichen Vorjahreszeitraum bei 0,9 Prozent.

- Im langfristigen Vergleich ab 2010 blieb der Pro-Kopf-Umsatz lange Zeit vergleichsweise stabil. Im Jahr 2021 kam es dann im Zuge des Nachholeffektes durch die Corona-Pandemie zu einer Erhöhung, die sich 2022 inflationsbedingt noch verstärkte. Da sich der Anstieg der Erzeugerpreise 2023 nicht mehr fortsetzte, gingen die Pro-Kopf-Umsätze wieder zurück. Damit schlägt sich die an der Produktionsentwicklung schon länger beobachtbare Branchenrezession auch in der Umsatzentwicklung nieder.

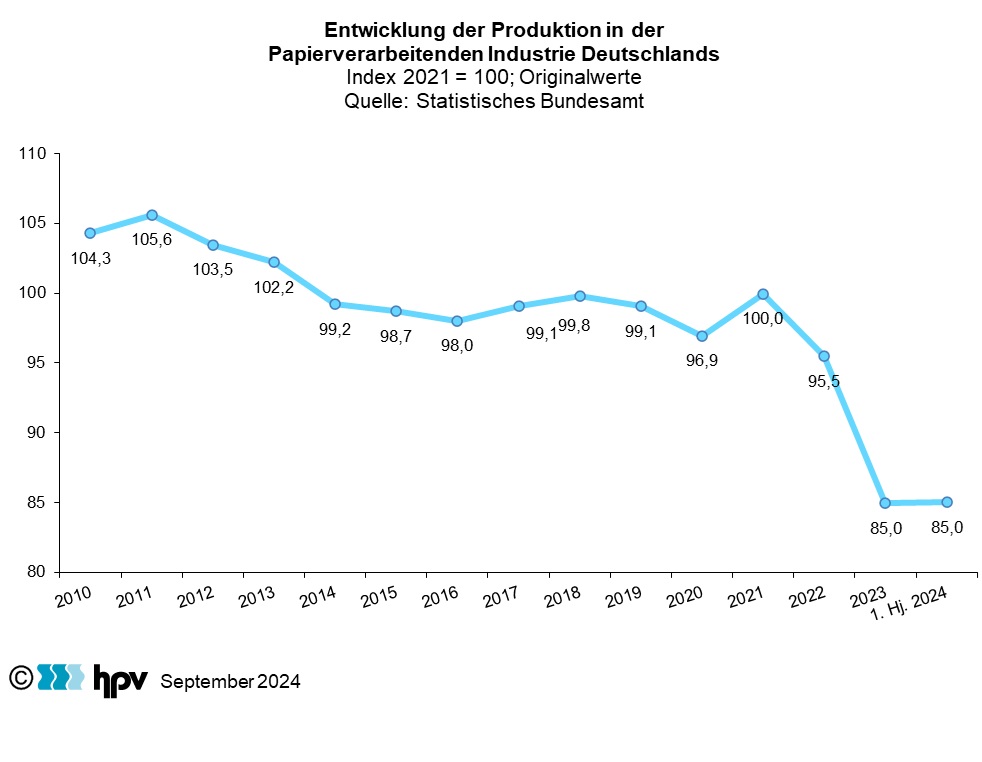

8. Entwicklung der Produktion

- Der Produktionsindex wurde Anfang 2024 auf das neue Basisjahr 2021 umgestellt. Damit ist gleichzeitig eine Neugewichtung der Unterbranchen der Papierverarbeitenden Industrie verbunden, sodass es auch zu kleinen Revisionen in den Veränderungsraten kommen kann. Alle Werte wurden auf Grundlage des neuen Basisjahres vom Statistischen Bundesamt bis 1991 zurückgerechnet. Zudem sind kürzlich die Zahlen für 2023 nach unten revidiert worden.

- Im ersten Halbjahr des Jahres 2024 lag der unbereinigte Produktionsindex nur noch bei 85,0. Das entspricht exakt dem (revidierten) Jahresdurchschnitt 2023, ist aber 2,7 Prozent weniger als im ersten Halbjahr des Jahres 2023. Berücksichtigt man die unterschiedliche Anzahl der Arbeitstage beträgt der Rückgang noch immer 2,3 Prozent.

- In der quartalsmäßigen Betrachtung zeigt sich beim Blick auf die kalender- und saisonbereinigten Werte: Im ersten Quartal 2024 konnte der langandauernde Abwärtstrend (stetiger Rückgang gegenüber dem Vorquartal seit dem ersten Quartal 2022) gestoppt und gegenüber dem Vorquartal wieder ein Anstieg von 1,9 Prozent erreicht werden. Im zeiten Quartal 2024 stagnierte dann die Produktion mit einem Minizuwachs von knapp 0,1 Prozent.

- Betrachtet man die langfristige Entwicklung, zeigt sich, dass der Produktionsindex bis zum Jahr 2021 im Jahresdurchschnitt mindestens bei knapp 97 lag. Von diesen Werten ist der Produktionsindex trotz der zuletzt leichten Erholung sehr weit entfernt.

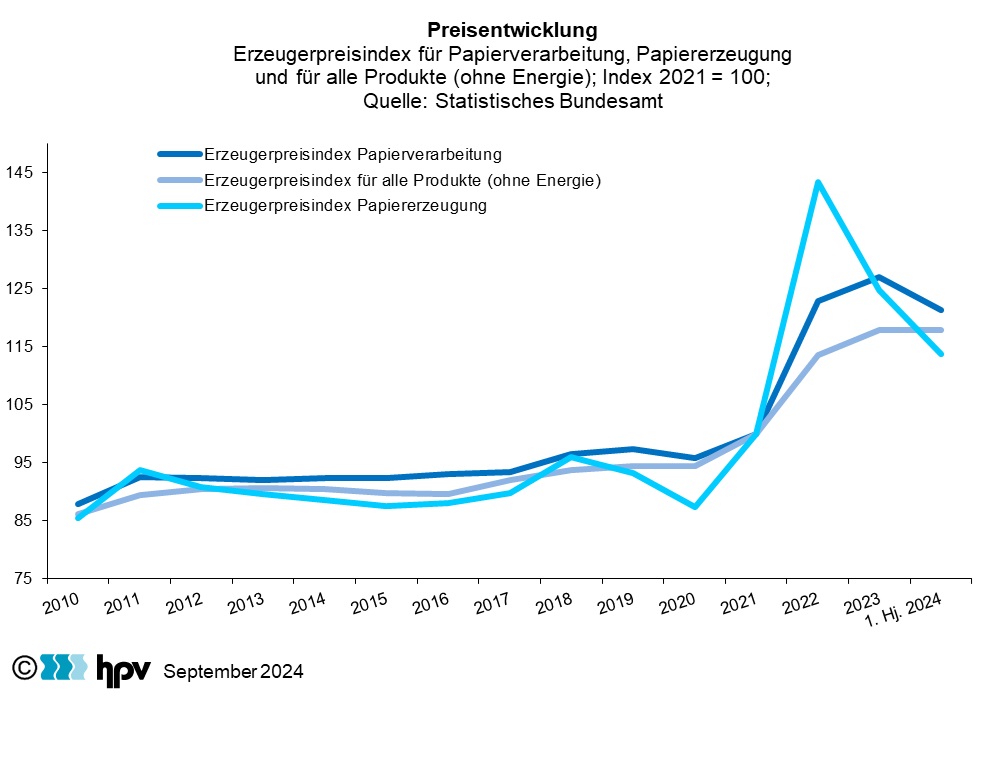

9. Preisentwicklung

- Der Erzeugerpreisindex in der Papierverarbeitenden Industrie lag im ersten Halbjahr 2024 bei 121,4 Prozent. Seit dem Höchststand im Januar 2023 sind die Erzeugerpreise jeden Monat bis zum Februar 2024 mit sich abschwächendem Tempo zurückgegangen. Seitdem hat sich der Erzeugerpreisindex auf Werte von rund 121 eingependelt. Zuletzt – Juni 2024 – lag der Erzeugerpreisindex für die Papierverarbeitende Industrie bei 121,9.

- In der langfristigen Betrachtung verliefen die Preise für den Gesamtindex der gewerblichen Produkte ohne Energie und den Erzeugnissen der Papierverarbeitung bis 2021 annähernd parallel. Im Jahr 2022 legten die Preise für die Erzeugnisse der Papierverarbeitung aber überdurchschnittlich stark zu. Dadurch lag das Preisniveau bei der Papierverarbeitung im Jahresdurchschnitt 2022 um gut 9 Prozentpunkte höher als bei den gewerblichen Produkten ohne Energie insgesamt. Im Durchschnitt des Jahres 2023 ist es bei einem ähnlich hohen Abstand geblieben. Inzwischen haben sich die beiden Indizes aber wieder angenähert. Der Abstand betrug sowohl im Juni 2024 als auch im Durchschnitt des ersten Halbjahrs 2024 nur noch 3,4 Prozentpunkte.

- In der Papiererzeugenden Industrie ist der Erzeugerpreisindex – trotz des zuletzt leichten Anstiegs – gegenüber seinem Höchstwert im Oktober 2022 – der Wert betrug damals 153,5 – deutlich gesunken. Im Juni 2024 lag er noch bei 117,1. Das sind knapp 6 Indexpunkte mehr als im Zwischentief des Februars 2024, aber fast 5 Prozentpunkte weniger als in der Papierverarbeitenden Industrie.

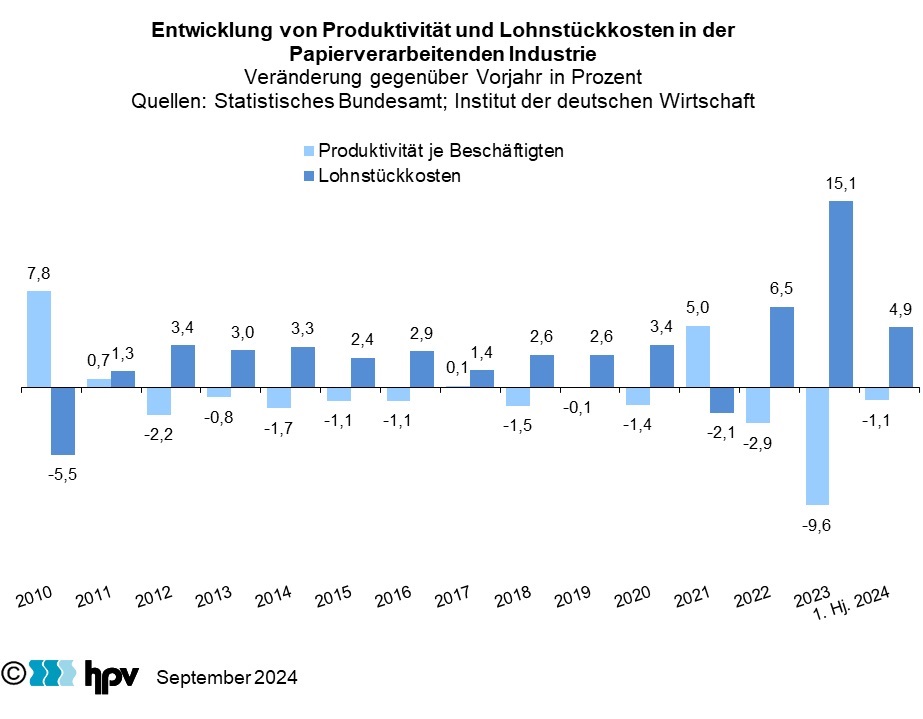

10. Entwicklung von Produktivität und Lohnstückkosten

- Im ersten Halbjahr 2024 stiegen die Lohnstückkosten gegenüber dem Vorjahreshalbjahr um 4,9 Prozent. Damit hat sich das Anstiegstempo im Vergleich zum außergewöhnlichen Rekordanstieg des Jahres 2023 – er lag bei 15,1 Prozent – zwar deutlich verlangsamt, es liegt aber immer noch höher als in allen betrachteten Jahren bis 2021. Zudem ist zu berücksichtigen, dass durch den enormen Anstieg der Lohnstückkosten im Jahr 2023 das Lohnstückkostenniveau bereits im Vorjahr sehr hoch lag und dass der jetzige Anstieg auf diesem hohen Niveau aufsetzt. Diese Entwicklung belastet die preisliche Wettbewerbsfähigkeit und die Ertragssituation der Betriebe.

- Ursächlich für den neuerlich sehr starken Anstieg der Lohnstückkosten sind der deutliche Rückgang der Produktion bei gleichzeitig nur moderatem Beschäftigungsrückgang in Verbindung mit relativ hohen Lohnanstiegen.

- Die Produktivität je Beschäftigten ging im ersten Halbjahr 2024 gegenüber dem Vorjahreshalbjahr um 1,1 Prozent zurück. Bei dieser Rechnung sind Kalendereinflüsse berücksichtigt. Die Produktivität je Stunde ging im ersten Quartal 2024 gegenüber dem Vorjahr sogar um 2,3 Prozent zurück. Somit setzt sich der Produktivitätsrückgang trotz des Einbruchs im Vorjahr fort. Gleichzeitig stiegen die Bruttomonatsverdienste um 3,7 Prozent und die Bruttostundenverdienste um 3,0 Prozent an.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}