05.04.2023

Sozialpolitische Kerndaten - März 2023

Downloads:- Folie - Entwicklung von Produktivität und Lohnstückkosten

- Folie - Preisentwicklung

- Folie - Entwicklung der Produktion

- Folie - Monatlicher Umsatz je Beschäftigtem

- Folie - Umsatz

- Folie - Exportquote

- Folie - Tariflohnentwicklung

- Folie - Bruttoentgelte je Arbeitnehmer

- Folie - Entwicklung der Anzahl der Beschäftigten

- Folie - Anzahl der Betriebe

Einleitung:

Im Jahr 2022 war die wirtschaftliche Entwicklung in der Papierverarbeitenden Industrie von einer Branchenrezession geprägt. Der Produktionsindex ging gegenüber dem Jahreswert für 2021 unbereinigt um 3,9 Prozent zurück. Kalender- und saisonbereinigt ist der Produktionsindex seit dem vierten Quartal 2021 rückläufig. Gleichzeitig zog der Erzeugerpreisindex der Branche weiter an. Gegenüber dem Jahr 2021 ergibt sich im Jahr 2022 ein Anstieg von 22,6 Prozent. Damit beruhen die Umsatzzuwächse der Branche in Höhe von 16,9 Prozent allein auf Preiserhöhungen. Die Produktivität je Beschäftigten schrumpfte 2022 im Vergleich zum Vorjahr um 2,3 Prozent. Die Lohnstückkosten stiegen aufgrund der sinkenden Produktivität und steigender Bruttolöhne um 5,8 Prozent.

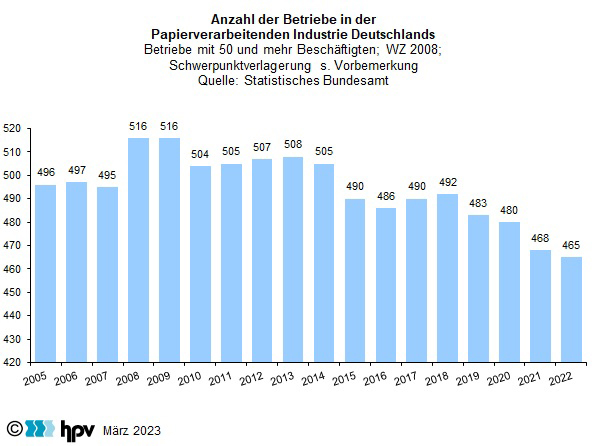

1. Anzahl der Betriebe

- Angesichts der Energiepreisexplosion entwickelte sich die deutsche Volkswirtschaft im Jahr 2022 deutlich schlechter als vor dem Einmarsch russischer Truppen in die

Ukraine am 24. Februar 2022 erwartet. Nach Angaben des Statistischen Bundesamtes wuchs die deutsche Volkswirtschaft (preis- und kalenderbereinigt) insgesamt noch um 1,8 Prozent. Im vierten Quartal 2022 schrumpfte die deutsche Volkswirtschaft jedoch. Das Bruttoinlandsprodukt ging um 0,4 Prozent zurück. - Die weitere Konjunkturentwicklung wird aber nach wie vor skeptisch beurteilt. Für das erste Quartal 2023 gehen das Institut der deutschen Wirtschaft und der Sachverständigenrat von einer Schrumpfung von bis zu 0,4 Prozent aus. In der Industrie nimmt auch die Kurzarbeit wieder zu. Im Januar 2023 gab es laut Schätzungen des Ifo-Instituts 205.000 Personen in Kurzarbeit. Besonders hoch ist der Anteil in der Papier-, Leder- und Textilbranche. Dort sind 23.000 Personen betroffen. Das entspricht 6,4 Prozent der in diesen Branchen Beschäftigten.

- In der Papierverarbeitenden Industrie gab es im Jahr 2022 insgesamt 465 Betriebe mit mindestens 50 Beschäftigten. Das sind drei weniger als im Jahresdurchschnitt 2021.

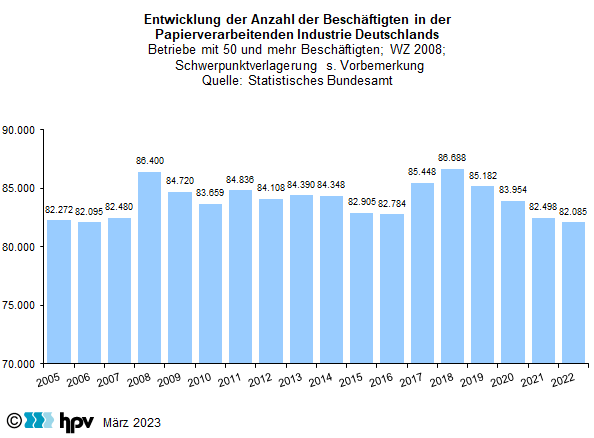

2. Entwicklung der Anzahl der Beschäftigten

- Die Anzahl der Beschäftigten in der Papierverarbeitenden Industrie ist seit dem Höchststand von 2018 weiterhin rückläufig. Allerdings hat sich der Rückgang zuletzt abgeschwächt. Waren im Durchschnitt des Jahres 2021 noch 82.498 Personen beschäftigt, waren es im Jahr 2022 mit 82.085 etwas weniger Personen. Gegenüber dem Jahr 2018 stellt dies einen Rückgang um 5,3 Prozent dar.

- Dabei zeigt ein Blick auf die Beschäftigungswerte nach Quartalen eine schwankende Entwicklung. Im Zuge der konjunkturellen Erholung stieg die Beschäftigung im zweiten und dritten Quartal 2021 zunächst wieder an. Ab dem vierten Quartal 2021 war die Beschäftigung bis zum Ende des zweiten Quartals 2022 rückläufig. Dieser negative Trend wurde im dritten Quartal 2022 vorübergehend unterbrochen, setzte sich aber im vierten Quartal wieder fort. Gegenüber dem vierten Quartal 2021 ergibt sich ein Beschäftigungsrückgang um 0,8 Prozent.

- Derzeit liegt die Anzahl der Beschäftigten auf dem geringsten Niveau seit 2005. In den Jahren des Aufschwungs nach der Wirtschafts- und Finanzkrise 2008/09 entwickelte sich die Anzahl der Beschäftigten relativ konstant, bevor es 2017 und 2018 zu einem dynamischen, aber nur vorübergehenden Aufschwung kam.

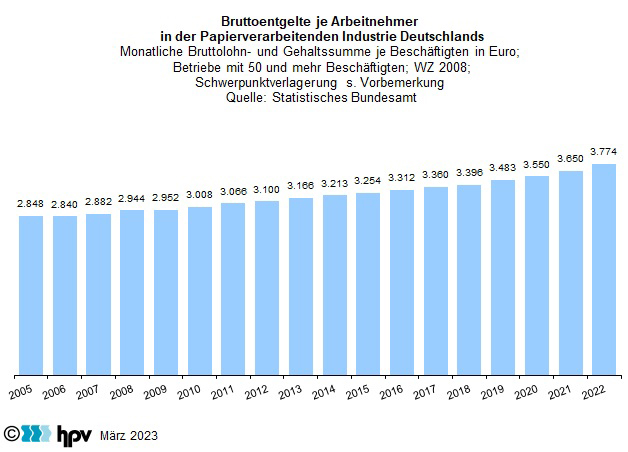

3. Bruttoentgelte je Arbeitnehmer

- Das monatliche Bruttoentgelt je Mitarbeiter belief sich in der Papierverarbeitenden Industrie im Jahresdurchschnitt 2022 auf 3.774 Euro. Gegenüber dem Vorjahr bedeutet dies einen Anstieg von 124 Euro oder um 3,4 Prozent.

- Im langfristigen Vergleich fällt die aktuelle Bruttolohnerhöhung der Papierverarbeitenden Industrie überdurchschnittlich aus. Während die Bruttolöhne zwischen 2010 und 2022 im Durchschnitt um 1,9 Prozent pro Jahr stiegen, nahmen sie bereits 2021 um 2,8 Prozent und damit deutlich überdurchschnittlich zu. Der Lohnanstieg hat sich im Jahr 2022 weiter beschleunigt. Je Stunde gerechnet fiel der Anstieg des Bruttolohns im Jahr 2022 mit 5,7 Prozent aufgrund der kürzeren Arbeitszeit noch deutlich höher aus als je Beschäftigten gerechnet.

- Der Anstieg der Verbraucherpreise hat die Bundesregierung dazu veranlasst, die Folgen der Inflation bislang durch drei Entlastungspakete in Höhe von 95 Milliarden Euro und einem Abwehrschirm in Höhe von 200 Milliarden Euro abzufedern (z. B. der Energiebonus von 300 Euro je Arbeitnehmer im September 2022). Die Verbraucherpreise lagen im Jahr 2022 im Durchschnitt um 6,9 Prozent höher als 2021. Ursprünglich betrug dieser Wert 7,9 Prozent. Ursächlich für die Korrektur war eine neue Gewichtung des Warenkorbs im Zuge der Umstellung auf das Basisjahr 2020. Haupttreiber der Inflation waren zunächst die Energiepreise, die Einkommen von Deutschland auf die Energieförderländer umverteilen. Der damit verbundene Kaufkraftverlust der Bevölkerung kann durch die Lohnpolitik nicht vollständig ausgeglichen werden.

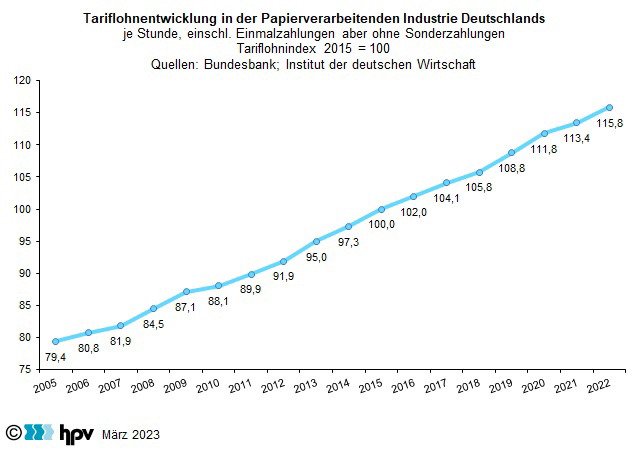

4. Tariflohnentwicklung

- Der im April 2021 geschlossene Entgelttarifvertrag für die Papierverarbeitende Industrie ist am 31. Januar 2023 ausgelaufen. Die Tarifverhandlungen wurden im Januar 2023 aufgenommen. Nach der vierten Runde steht ein Ergebnis noch aus. Ver.di fordert eine Lohnerhöhung von 10,5 Prozent für zwölf Monate, die Arbeitgeber bieten eine Erhöhung um 4,1 Prozent zum 1. Oktober 2023 an. Außerdem sollen die Beschäftigten eine steuer- und abgabenfreie Inflationsausgleichsprämie in Höhe von 3.000 Euro erhalten. Die Laufzeit soll vom 1. Februar 2023 bis zum 30. April 2025 gehen.

- Nach Berechnungen der Deutschen Bundesbank ergab sich für die Papierverarbeitende Industrie kalenderjährlich und je Stunde gerechnet im Jahr 2021 eine Kostenbelastung von 1,5 Prozent und 2022 eine von 2,1 Prozent. Im gesamtwirtschaftlichen Durchschnitt lagen die Belastungen bei 1,6 und 2,7 Prozent.

- Durch den Krieg in der Ukraine hat sich der Preisauftrieb auch von der Tariflohndynamik entkoppelt. Die Inflation trifft die Unternehmen und ihre Mitarbeiter allerdings gleichermaßen. Versuche der Gewerkschaften, den Kaufkraftverlust auszugleichen und die Kosten auf die Unternehmen abzuwälzen, würden den Inflationsdruck verschärfen. Die Bundesregierung entlastet einen Single-Haushalt im Jahr 2023 um bis zu 4,1 Prozent seines Nettoeinkommens und Familien um bis zu 6,8 Prozent.

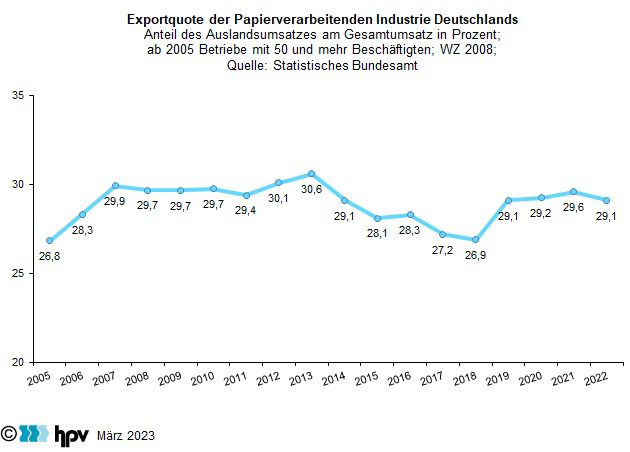

5. Exportquote

- Im Durchschnitt lag der Auslandsumsatz im Jahr 2022 bei 619 Millionen Euro je Monat. Damit wurde der Mittelwert des Jahres 2021, der bei 539 Millionen Euro lag, um fast 15 Prozent übertroffen. Der Auslandsumsatz der Papierverarbeitenden Industrie war bereits im ersten Quartal des Jahres 2022 deutlich auf 592 Millionen Euro gestiegen. Für das zweite Quartal 2022 ergab sich ein Durchschnittswert von 619 Millionen Euro und für das dritte Quartal betrug dieser 642 Millionen Euro. Im vierten Quartal 2022 lag der monatliche Auslandsumsatz im Durchschnitt bei 622 Millionen Euro und damit knapp über dem Jahresdurchschnitt aber niedriger als im Vorquartal.

- In relativer Betrachtung haben die Auslandsmärkte für die deutsche Papierverarbeitende Industrie im Jahr 2022 mit einer Exportquote von 29,1 Prozent gegenüber dem Vorjahr leicht an Bedeutung verloren. Dennoch blieb der Anteil des Auslandsumsatzes am Gesamtumsatz ungefähr auf dem Niveau der letzten Jahre, denn in den Jahren 2019 und 2020 lag die Exportquote in etwa genauso hoch wie 2022.

- Ein Blick auf die langfristige Entwicklung der Exportquote zeigt, dass der Anteil der Auslandsgeschäfte im Durchschnitt der Branche zwischen 2005 und 2007 von 26,8 auf 29,9 Prozent zunahm. Danach blieb dieser Anteil lange Zeit stabil und kletterte dann bis 2013 auf den Höchstwert von 30,6 Prozent, bevor ab 2014 ein Rückgang des Auslandsgeschäftsanteils einsetzte, der bis 2018 andauerte (Exportquote 26,9 Prozent). Der Durchschnittswert des Jahres 2022 liegt in der Mitte dieser Extremwerte.

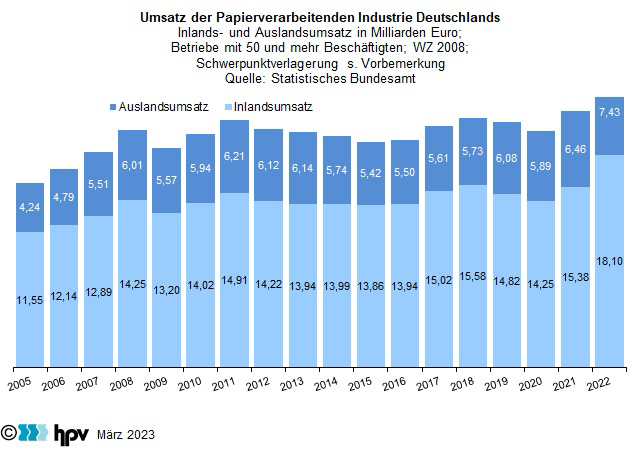

6. Umsatz

- Im Jahr 2022 lag der Gesamtumsatz in der Papierverarbeitenden Industrie bei 25,53 Milliarden Euro. Gegenüber dem Umsatz des gleichen Vorjahreszeitraums ergab sich ein Plus von 3,69 Milliarden Euro. Dabei belief sich der Inlandsumsatz auf 18,10 Milliarden Euro und der Auslandsumsatz auf 7,43 Milliarden Euro. Damit hat sich der Inlandsumsatz (+17,7 Prozent) stärker als der Auslandsumsatz (+14,9 Prozent) erhöht. Dementsprechend lag der Anteil der Inlandsumsätze am Gesamtumsatz im Jahr 2022 etwas höher als im selben Zeitraum des Vorjahres (70,9 gegenüber 70,4 Prozent).

- Auf Jahresbasis betrug der Anstieg der Umsätze zwar 16,9 Prozent. Aufgrund des starken Anstiegs der Erzeugerpreise in Höhe von 22,6 Prozent beruht dieses Umsatzplus aber allein auf Preiserhöhungen. Preisbereinigt gingen die Umsätze um 4,6 Prozent zurück.

- Im langfristigen Vergleich stagnierte die Umsatzentwicklung in der Papierverarbeitenden Industrie lange Zeit. Nach einem kräftigen Plus übertraf der Umsatz im Jahr 2021 die bisherigen Höchststände der Jahre 2011 und 2018. Dies setzt sich 2022 zwar fort. Treiber dieser Entwicklung sind aber Preiseffekte, die insbesondere eine Folge der enormen Verteuerung bei den Energiepreisen sind.

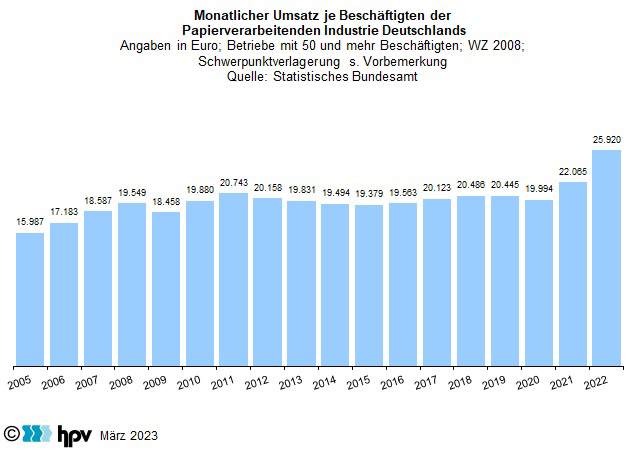

7. Monatlicher Umsatz je Beschäftigten

- Aufgrund der großen Preiseffekte lag der Umsatz je Mitarbeiter in der deutschen Papierverarbeitenden Industrie im Jahr 2022 bei durchschnittlich 25.920 Euro. Das stellt einen Rekord dar. Das Niveau lag damit um 17,5 Prozent über dem Niveau des entsprechenden Vorjahreszeitraums. Dabei ist zu berücksichtigen, dass hier vor allem Preiseffekte eine Rolle spielen. Im ersten Halbjahr 2021 war der Preiseffekt noch gering und auch im zweiten Halbjahr 2021 stiegen die Preise moderater als 2022.

- Im langfristigen Vergleich ab 2011 blieb der Pro-Kopf-Umsatz lange Zeit recht stabil. Zunächst setzte nach 2011 für einige Jahre eine leichte Abwärtstendenz ein, die erst durch den kräftigen Branchenaufschwung der Jahre 2017 und 2018 beendet wurde. Nach einem neuerlichen Rückgang in den Jahren 2019 und 2020 kam es 2021 zu einem kräftigen Anstieg. Diese positive Trendwende beruhte aber schon damals auf einem starken Anstieg der Erzeugerpreise – eine Entwicklung, die sich 2022 deutlich verstärkt hat. Auch wenn die Preise sich im vierten Quartal auf einem hohen Niveau stabilisiert haben, werden die Preise den Umsatz vorerst wohl weiter treiben.

- In der positiven Pro-Kopf-Umsatzentwicklung spiegelt sich neben den steigenden Erzeugerpreisen auch wider, dass die Beschäftigung im Jahr 2022 leicht rückläufig war. Dieser Effekt spielt im Vergleich zum Preiseffekt allerdings nur eine marginale Rolle.

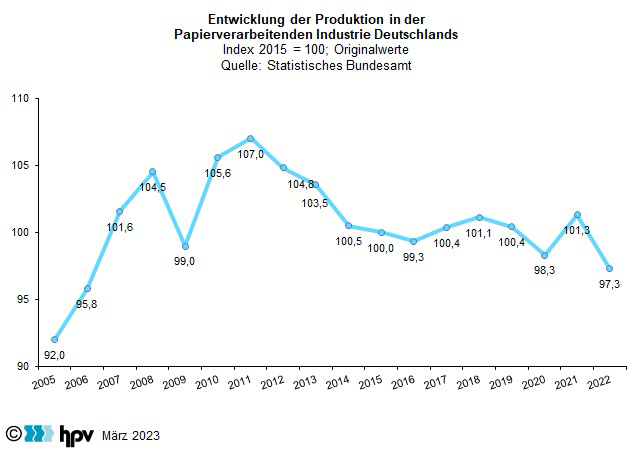

8. Entwicklung der Produktion

- Obwohl in den ersten vier Monaten des Jahres 2021 für die Bevölkerung ein strenger Lockdown herrschte, nahm die Produktion in der Papierverarbeitenden Industrie im Jahr 2021 (Originalwerte) um 3,0 Prozent zu. Dadurch wurden die Rück-

gänge im Jahr 2019 (-0,7 Prozent) und im ersten Pandemiejahr 2020 (-2,1 Prozent) kompensiert. Im Jahr 2022 ging der Produktionsindex (unbereinigt) allerdings wieder deutlich um 3,9 Prozent zurück und fiel damit sogar unter das Niveau des Jahres 2020. Damit ist der Produktionsindex des Jahres 2022 im Jahresdurchschnitt so niedrig wie seit 2006 nicht mehr. - Schaut man auf die kalender- und saisonbereinigten Werte (in der Grafik nicht dargestellt), zeigt sich, dass der Produktionsanstieg nach dem Tiefpunkt im zweiten Quartal 2020 (Index 94,6) bis zum dritten Quartal 2021 anhielt. Damals kletterte der Index bis auf einem Wert von 101,7. Seitdem geht es aber wieder bergab. Im ersten Quartal 2022 lag der Produktionsindex kalender- und saisonbereinigt bei lediglich 99,9, im dritten Quartal 2022 bei 96,2 und im vierten Quartal 2022 nur noch bei 92,0.

- Im langfristigen Vergleich lag der Produktionsindex des Jahres 2022 im Durchschnitt unbereinigt um mehr als 9 Prozent unter dem Niveau des Jahres 2011. Damals erreichte der Produktionsindex im Jahresdurchschnitt den Wert von 107,0 und markierte damit den Rekordwert seit der Jahrhundertwende. Das gilt auch für die kalender- und saisonbereinigten Werte.

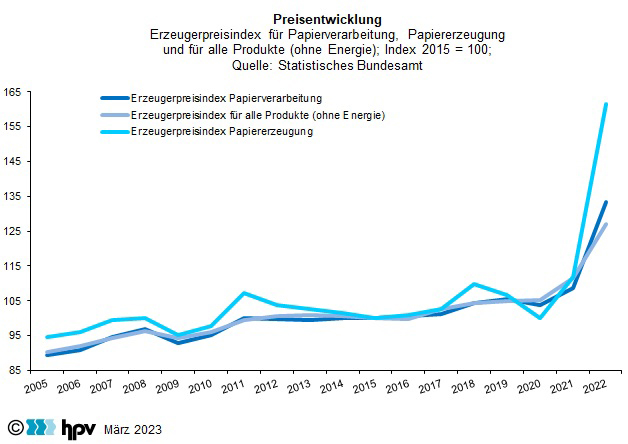

9. Preisentwicklung

- Seit dem zweiten Halbjahr 2021 steigen die Preise in der Papierverarbeitenden Industrie stark an. Diese Entwicklung setzte sich im Jahr 2022 beschleunigt fort. Im Jahresdurchschnitt lag der Index der Erzeugerpreise bei durchschnittlich 133,4, während er im Jahr 2021 noch bei durchschnittlich 108,8 und 2020 bei 103,7 lag. Bis zum Jahresende 2022 war der Erzeugerpreisindex sogar auf 142,1 geklettert. Das entspricht einem Anstieg von 22,6 Prozent.

- In der langfristigen Betrachtung verlaufen die Preise für den Gesamtindex der gewerblichen Produkte ohne Energie und den Erzeugnissen der Papierverarbeitung annähernd parallel. Im Jahresdurchschnitt 2022 lag der Gesamtindex der gewerblichen Produkte ohne Energie bei 127,1 nach 111,5 im Jahr 2021 und 105,1 im Jahr 2020.

- In der Papiererzeugenden Industrie war die Preisdynamik zuletzt deutlich größer. Auch hier setzte der starke Preisauftrieb im zweiten Halbjahr 2021 ein und beschleunigte sich 2022 noch. Im Jahresdurchschnitt 2022 stieg der Preisindex auf 161,4 und lag damit 44 Prozent über dem Jahresdurchschnitt des Vorjahres. Im Oktober 2022 erreichte der Preisindex mit einem Wert von 173,9 seinen bisherigen Höchststand. Seitdem ist bis zum Jahresende ein leichter Preisrückgang zu beobachten. Im Dezember 2022 betrug der Preisindex noch 167,7. Eine mögliche Erklärung des jüngsten Preisrückgangs liefern die Preise für Rohstoffe. So konnte man im Dezember 2022 gemischtes Altpapier im Großhandel für wenig mehr als ein Viertel des Preises von Juli 2022 einkaufen.

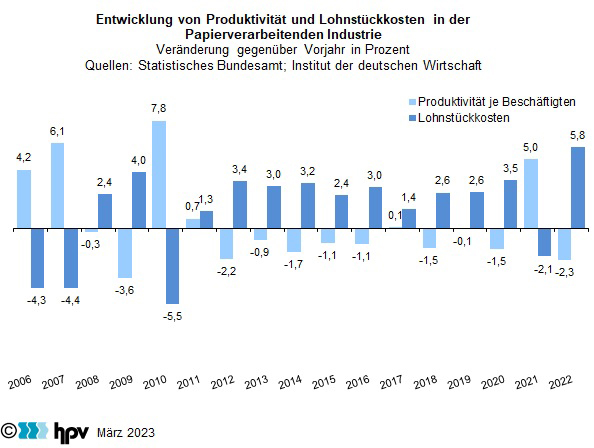

10. Entwicklung von Produktivität und Lohnstückkosten

- Im Jahr 2022 sind die Lohnstückkosten gegenüber dem Vorjahr um 5,8 Prozent gestiegen. Dieser Anstieg markiert einen Rekordwert im Beobachtungszeitraum seit 2005 und ist sogar deutlich stärker als der Anstieg von 2008 auf 2009, als die globale Wirtschafts- und Finanzkrise ihren Höhepunkt erreichte. Damit setzt sich auch der Trend steigender Lohnstückkosten fort. In den letzten zehn Jahren gab es nur von 2020 auf 2021 einen Rückgang. Dieser erklärt sich hauptsächlich als Reaktion auf die im zweiten Quartal 2020 aufgrund des Lockdowns eingebrochene Produktion und die darauffolgende Erholung.

- Die Produktivität je Beschäftigten ging im Jahr 2022 gegenüber dem Vorjahr um 2,3 Prozent zurück. Damit reiht sich das Jahr 2022 wie auch bei den Lohnstückkosten in die Jahre seit 2012 ein. In diesem Zeitraum gab es nur 2021 einen deutlichen Anstieg, während die Produktivität zweimal stagnierte und siebenmal zurückging.

- Haupttreiber des hohen Lohnstückkostenanstiegs im Jahr 2022 war der Anstieg der Bruttolöhne je Monat um 3,4 Prozent gegenüber dem Vorjahreszeitraum. Die durchschnittliche Arbeitszeit war im Jahr 2022 kürzer als im Jahr 2021. Die Produktivität je Stunde sank deshalb um lediglich 0,3 Prozent. Spiegelbildlich dazu erhöhten sich die Bruttoentgelte je Stunde im Jahr 2022 um 5,7 Prozent.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}