06.07.2026

Sozialpolitische Kerndaten - Juni 2026

Sozialpolitische Kerndaten - Juni 2026

Downloads:- Versand-Broschüre-HPV SP-Daten Ausgabe Juni-2026

- Folie 2 - Entwicklung der Anzahl der Beschäftigten

- Folie 3 - Bruttoentgelte je Arbeitnehmer

- Folie 1 - Anzahl der Betriebe

- Folie 10 - Entwicklung von Produktivität und Lohnstückkosten

- Folie 9 - Preisentwicklung

- Folie 8 - Entwicklung der Produktion

- Folie 7 - Monatlicher Umsatz je Beschäftigtem

- Folie 6 - Umsatz

- Folie 5 - Exportquote

Vorbemerkung:

Im ersten Quartal 2026 setzte sich die rezessive Entwicklung in der Papierverarbeitenden Industrie fort. Der Produktionsindex lag unbereinigt mit 81,5 unter dem Jahresdurchschnittswert für 2025, obwohl die Produktion in der Papierverarbeitenden Industrie üblicherweise im ersten Quartal saisonal hoch liegt. Die Erzeugerpreise bleiben recht stabil. Die Umsätze lagen im ersten Quartal 2026 um fast 4 Prozent unter dem Niveau des ersten Quartals 2025. Ungeachtet der rezessiven Entwicklung stiegen die Lohnstückkosten im ersten Quartal 2026 um 3,6 Prozent. Hierbei wirkte sich einmal die stagnierende Produktivitätsentwicklung negativ aus. Die Produktivität ging geringfügig um 0,1 Prozent zurück. Zum anderen legten die Bruttolöhne deutlich zu. Sie stiegen im Anfangsquartal 2026 je Stunde gerechnet um 3,1 Prozent.

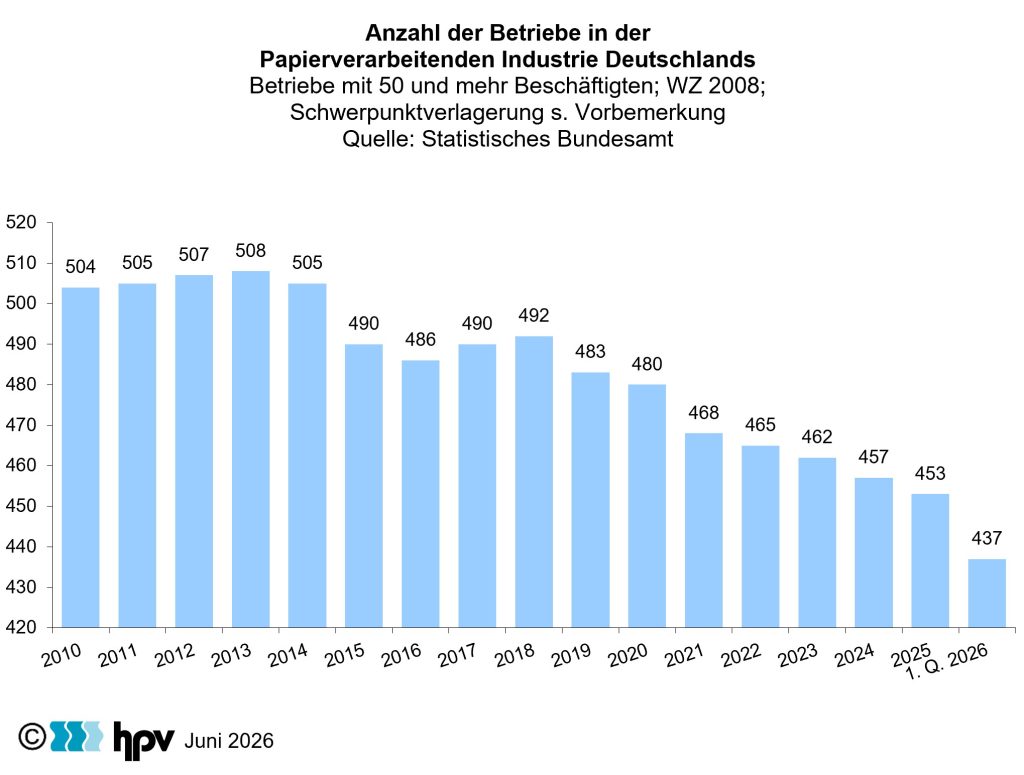

1. Anzahl der Betriebe

- Nachdem das reale Bruttoinlandsprodukt (BIP) in den Jahren 2023 und 2024 geschrumpft ist, gab es 2025 wieder ein kleines Wachstum. Gesamtwirtschaftlich betrachtet, stieg das BIP preis- und kalenderbereinigt nach Berechnungen des Statistischen Bundesamtes um 0,3 Prozent. Dieser leichte Aufwärtstrend setzte sich im ersten Quartal 2026 fort. Gegenüber dem vierten Quartal 2025 (in dem das BIP gegenüber dem dritten Quartal 2025 um 0,2 Prozent zugelegt hatte) stieg das BIP um 0,3 Prozent. Treiber waren die privaten und staatlichen Konsumausgaben sowie steigende Exporte. Die Investitionskrise hielt indessen an. Der mit dem Irankrieg verbundene Energiepreisanstieg verstärkt diese Investitionskrise und belastet auch den privaten Konsum. Beide Effekte werden die Dynamik im zweiten Quartal 2026 bremsen.

- Der Irankrieg hat dazu geführt, dass die ohnehin eher bescheidenen Wachstumsaussichten nach unten korrigiert wurden. Das Institut der deutschen Wirtschaft (IW) erwartet in seiner aktuellen Prognose vom Mai 2026 ein jahresdurchschnittliches Wachstum von lediglich 0,4 Prozent (nach knapp 1 Prozent in der Herbstprognose). Dieser Effekt ergibt sich größtenteils aus einem positiven Kalendereffekt (weniger Feiertage). Eine dauerhafte Öffnung der Straße von Hormus würde zu sinkenden Ölpreisen führen. Das könnte das deutsche Wirtschaftswachstum 2026 um 0,1 Prozentpunkte ankurbeln.

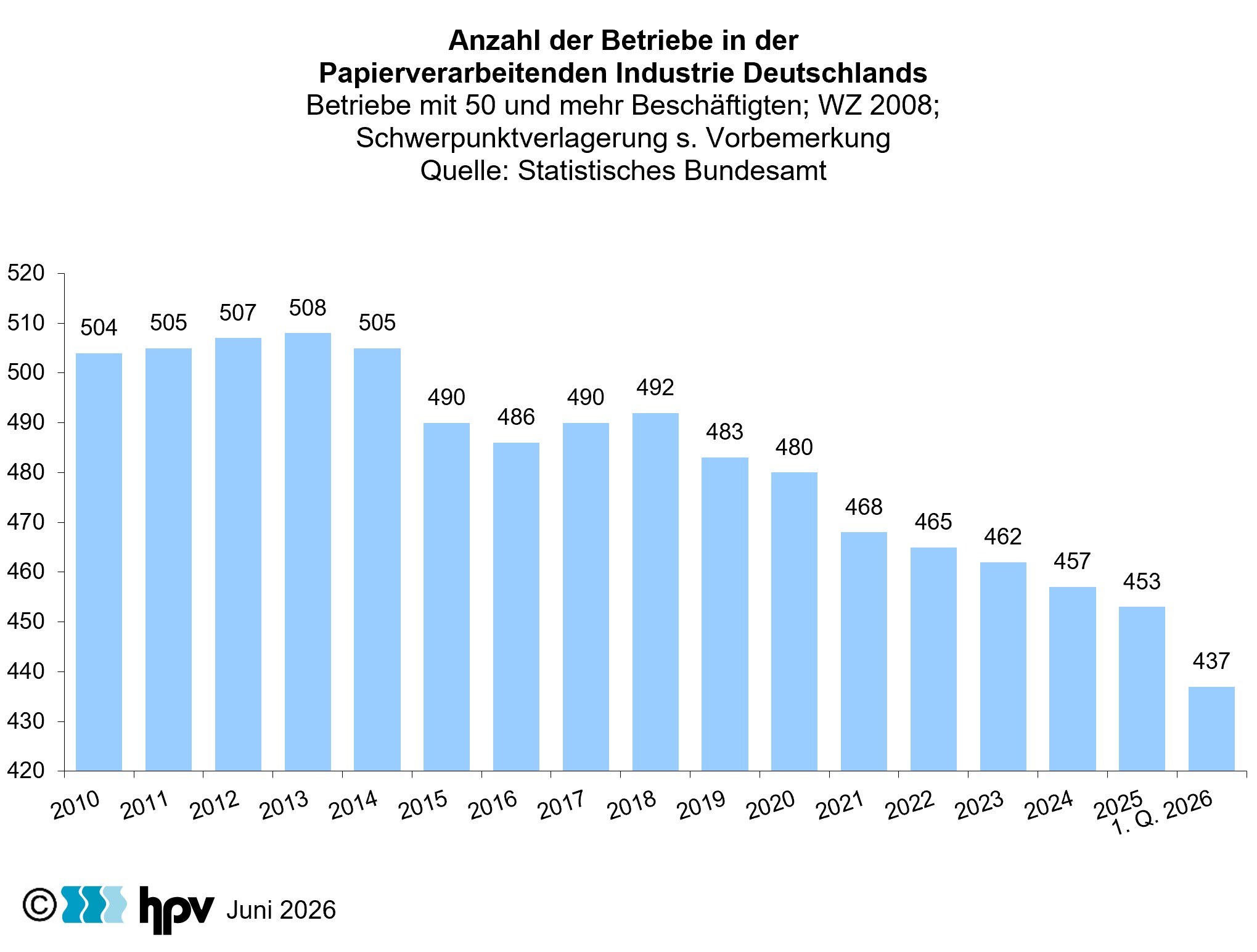

- Die Zahl der Betriebe mit mindestens 50 Beschäftigten sank in der Papierverarbeitenden Industrie Anfang 2026 auf 437. Im Jahresdurchschnitt 2025 waren es noch 453.

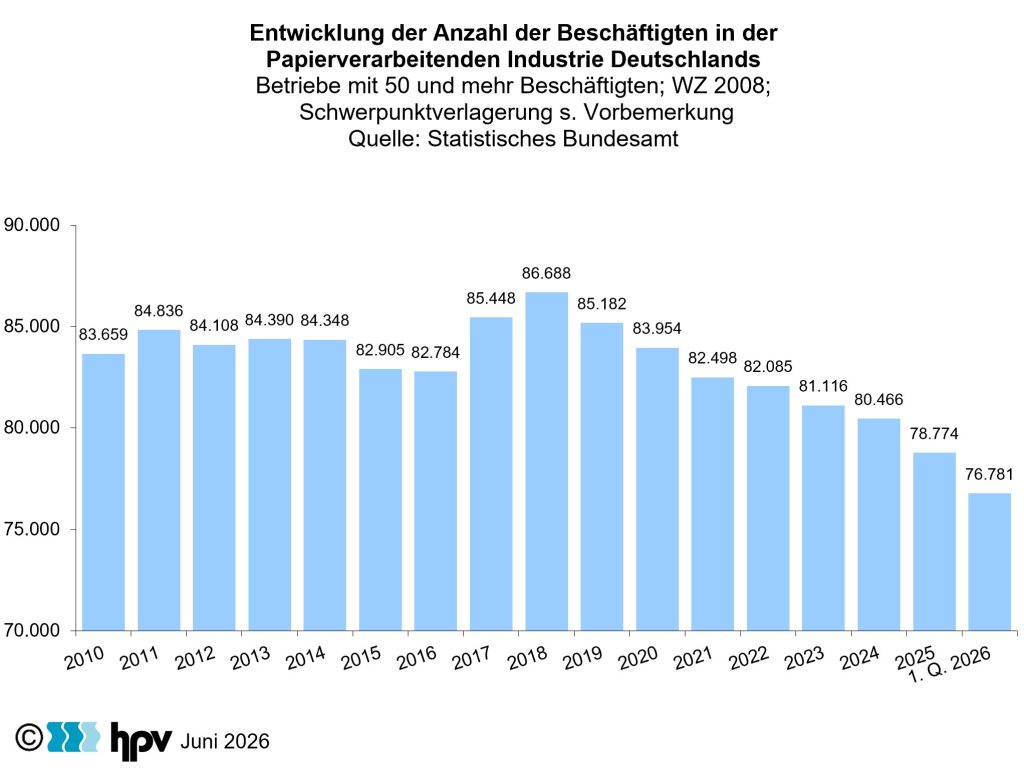

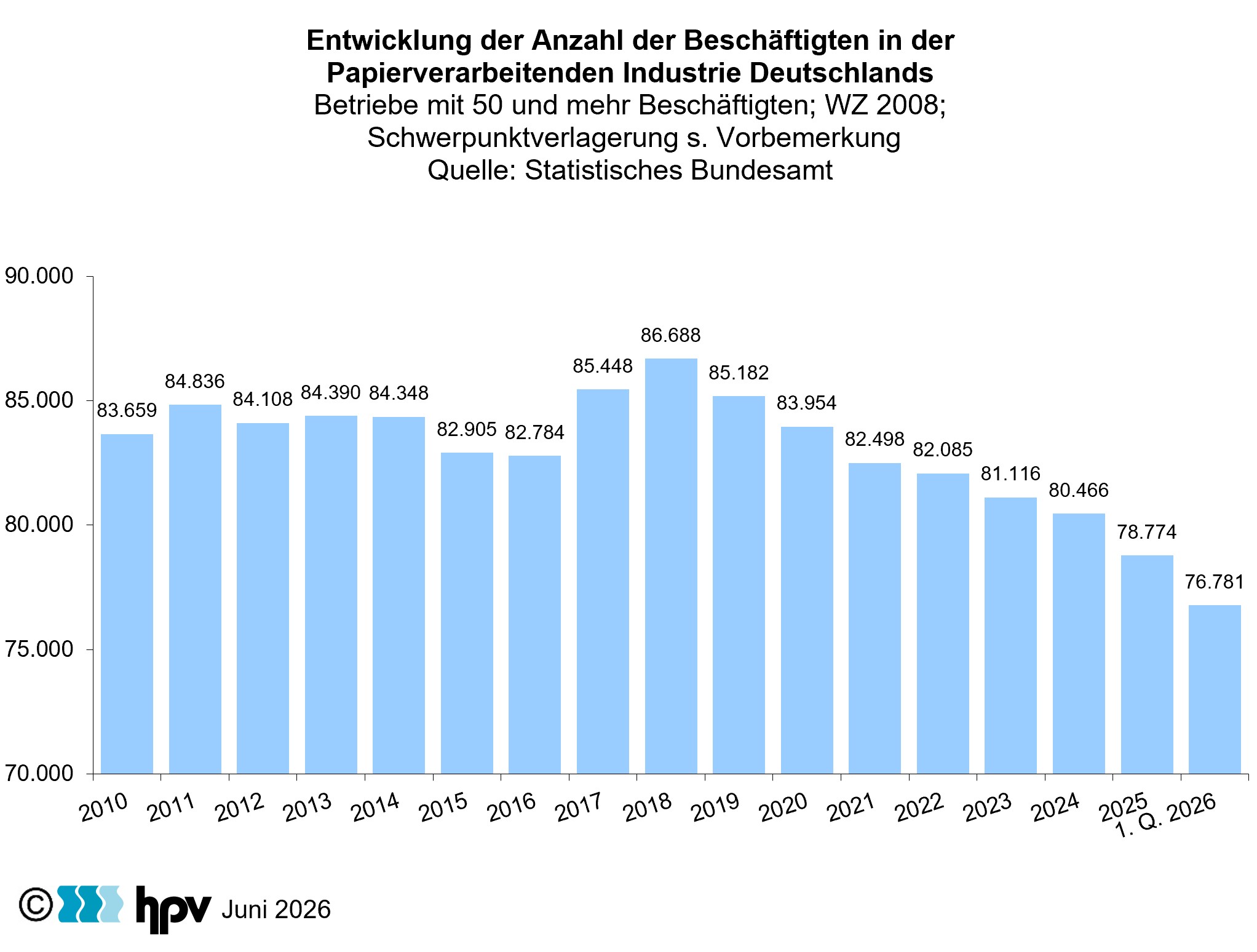

2. Entwicklung der Anzahl der Beschäftigten

- Seit dem Höchststand von 86.688 beschäftigten Personen im Jahr 2018 ist die Anzahl der Beschäftigten in der Papierverarbeitenden Industrie kontinuierlich gesunken. Im Durchschnitt des Jahres 2025 arbeiteten in der Branche 78.774 Personen. Im ersten Quartal 2026 ging die Zahl der Beschäftigten noch einmal leicht auf durchschnittlich 76.781 zurück. Das entspricht einem Minus von 2,5 Prozent. Im Vergleich zum ersten Quartal 2025 ergibt sich ein Rückgang um 3,1 Prozent.

- Damit setzt sich der negative Beschäftigungstrend im achten Jahr in Folge fort. Gegenüber dem Beschäftigungshöchststand im Jahr 2018 sank die Zahl der Beschäftigten um 9.907. Das entspricht einem Minus von 11,4 Prozent.

- Im Jahr 2025 und im ersten Quartal 2026 hat sich der Beschäftigungsabbau spürbar beschleunigt. Im Jahr 2025 gab es gegenüber dem Vorjahr ein Minus von 2,1 Prozent nach einem Minus von lediglich 0,8 Prozent im Jahr 2024 und 1,2 Prozent im Jahr 2023. Die Quartalsbetrachtung zeigt, wie schwach das erste Quartal 2026 ausgefallen ist. Gegenüber dem vierten Quartal 2025 ging die Zahl der Beschäftigten um 1,7 Prozent zurück. In den vier vorausgehenden Quartalen lag der Rückgang bei maximal 1,2 Prozent.

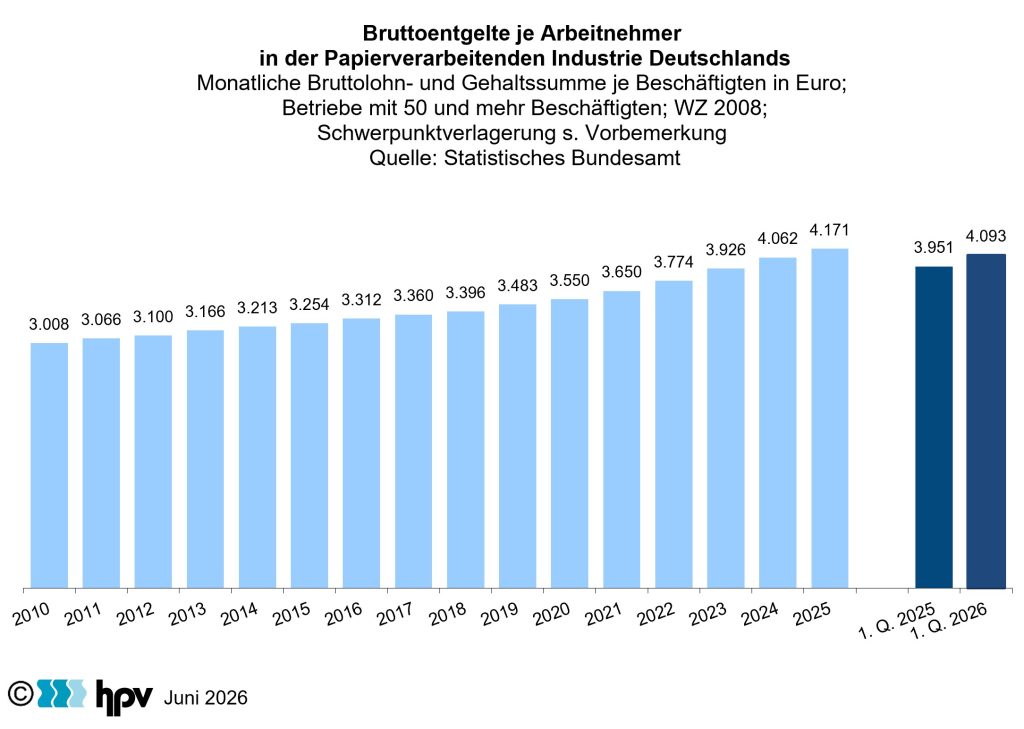

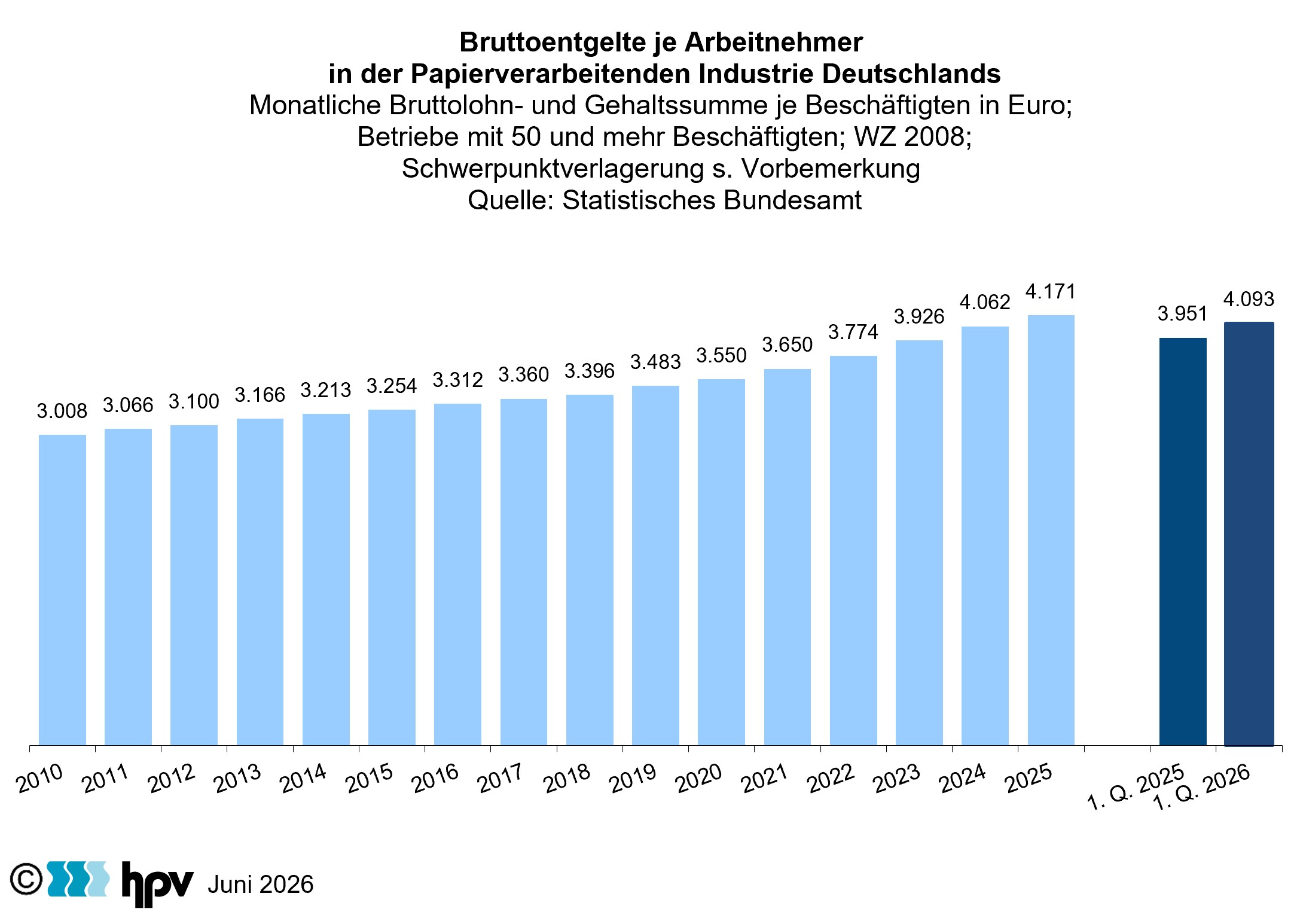

3. Bruttoentgelte je Arbeitnehmer

- Das monatliche Bruttoentgelt je Beschäftigten belief sich in der Papierverarbeitenden Industrie im ersten Quartal des Jahres 2026 auf durchschnittlich 4.093 Euro. Gegenüber dem Vorjahreszeitraum bedeutet dies einen Anstieg von 142 Euro oder 3,6 Prozent. Je Stunde gerechnet fiel der Anstieg mit 3,1 Prozent etwas niedriger aus.

- Damit hat sich die Lohndynamik im Vergleich zu den beiden Vorjahren wieder beschleunigt. Denn in den Jahren 2024 und 2025 stiegen die Bruttoentgelte je Stunde im Vergleich mit dem jeweiligen Vorjahr lediglich um 2,4 Prozent (2025) und 2,5 Prozent (2024). Auch die Verdienstanstiege je Beschäftigten blieben mit 2,7 Prozent im Jahr 2025 und 3,5 Prozent im Jahr 2024 unter der aktuellen Steigerungsrate.

- Die Verbraucherpreise steigen im ersten Quartal des Jahres 2026 gegenüber dem Vorjahresquartal um durchschnittlich 2,2 Prozent. Damit sind die Reallöhne und somit auch die Kaufkraft der in der Papierverarbeitenden Industrie beschäftigten Arbeitnehmer im ersten Vierteljahr 2026 gegenüber dem Vorjahreszeitraum sowohl auf Monatsbasis als auch auf Stundenbasis spürbar gestiegen.

4. Tariflohnentwicklung

- Der letzte Entgelttarifvertrag für die Papierverarbeitende Industrie wurde im März 2025 geschlossen. Die Vereinbarung sah eine Erhöhung der Löhne und Gehälter um insgesamt 5,5 Prozent über eine Laufzeit von 27 Monaten vor. Damit gilt der neue Tarifvertrag noch bis Ende April 2027.

- Im Einzelnen sah der Abschluss vor, dass die Löhne, Gehälter und Ausbildungsvergütungen in drei Stufen angehoben werden. Zum 1. Juli 2025 gab es eine erste Erhöhung von 2,0 Prozent, der zum 1. Mai 2026 eine zweite Erhöhung um 2,4 Prozent folgte. Eine dritte Stufe ist zum 1. Januar 2027 vorgesehen. Dann steigen die Entgelte noch einmal um 1,1 Prozent. Für die Unternehmen schafft die lange Laufzeit Planungssicherheit in einem schwierigen konjunkturellen Umfeld.

- Nach Berechnungen der Deutschen Bundesbank ergab sich für die Papierver-arbeitende Industrie kalenderjährlich und je Stunde gerechnet im Jahr 2025 eine Kostenbelastung von 1,4 Prozent nach 4,1 Prozent im Jahr 2024. Dabei sind Nebenvereinbarungen wie Urlaubsgeld, Jahressonderzahlungen, vermögens-wirksame Leistungen oder Einmalzahlungen wie Inflationsausgleichsprämien berücksichtigt. Für den Durchschnitt aller Branchen ermittelte die Bundesbank 2025 einen Zuwachs von 2,5 Prozent nach 6,3 Prozent im Jahr 2024.

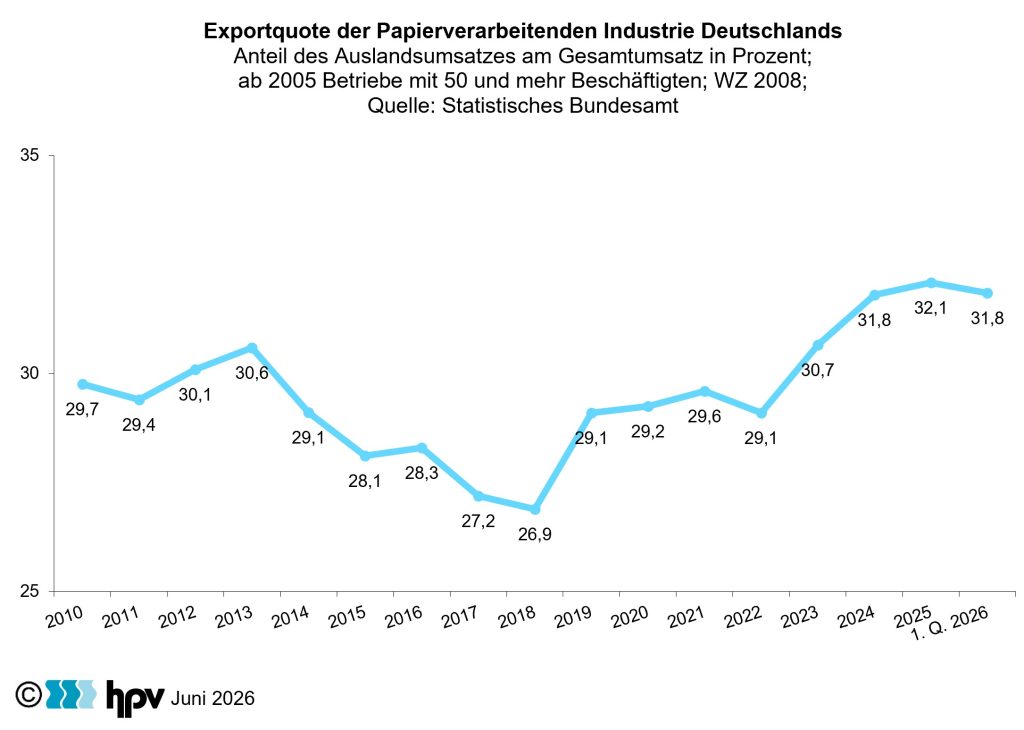

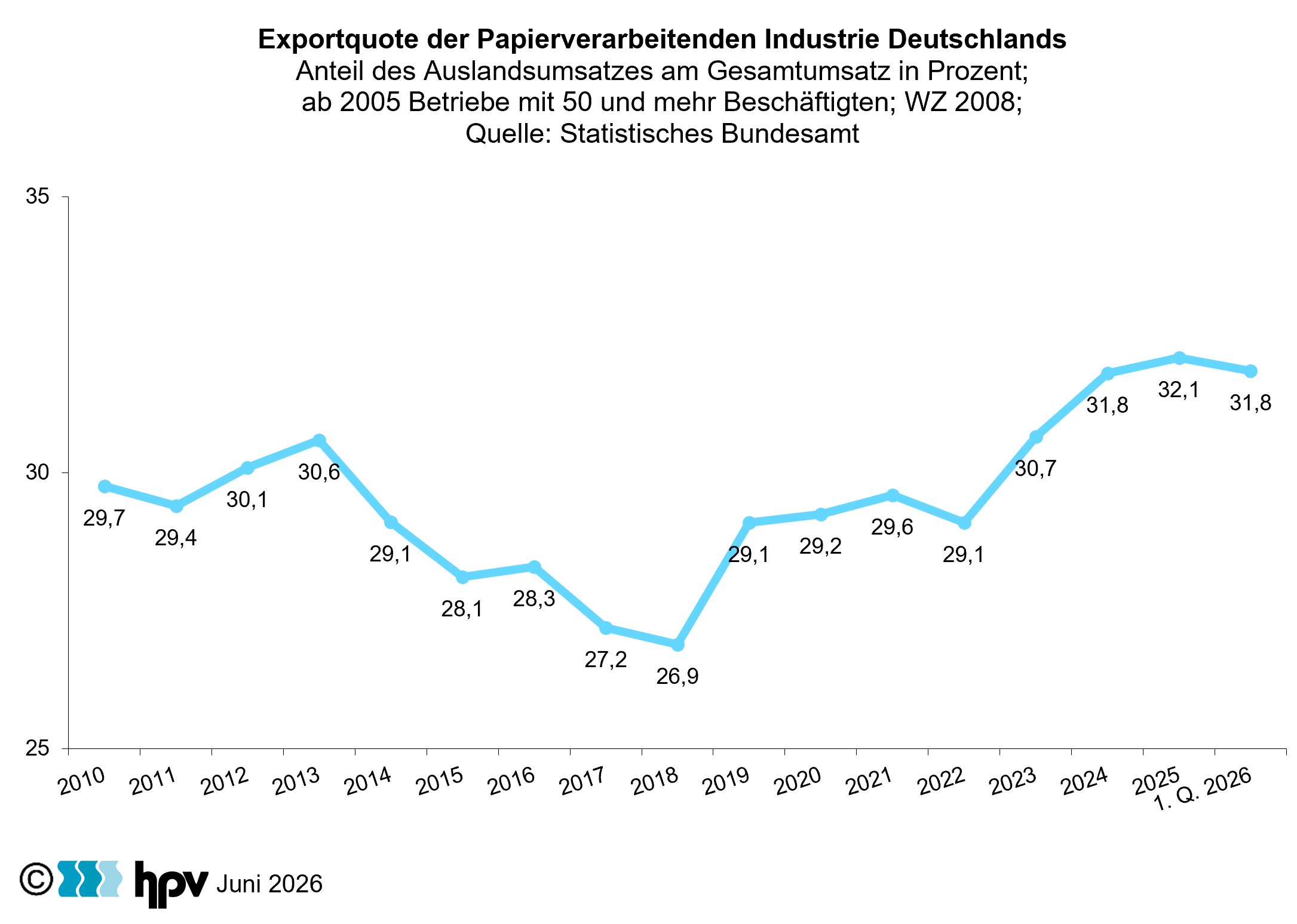

5. Exportquote

- Im Durchschnitt lag der Auslandsumsatz im ersten Quartal des Jahres 2026 bei 580 Millionen Euro je Monat. Dies bedeutet einen Rückgang gegenüber dem Wert des Vorjahreszeitraums von 599 Millionen Euro pro Monat um 3,3 Prozent.

- In relativer Betrachtung haben die Auslandsmärkte für die deutsche Papier-verarbeitende Industrie im ersten Quartal 2026 mit einer Exportquote von 31,8 Prozent ihr im Zeitablauf hohes Niveau fast gehalten. Im ersten Quartal 2025 lag die Exportquote bei 31,7 Prozent.

- Ein Blick auf die langfristige Entwicklung der Exportquote zeigt, dass der Anteil der Auslandsgeschäfte im Durchschnitt der Branche zwischen 2010 und 2012 recht stabil blieb. Nach einem Anstieg auf 30,6 Prozent im Jahr 2013 kam es ab 2014 zu einem Rückgang, der bis 2018 andauerte (Exportquote 26,9 Prozent). Im folgenden Jahr sprang die Exportquote dann um mehr als 2 Prozentpunkte nach oben. Zwischen 2019 und 2022 blieb die Exportquote mit Werten zwischen 29,1 und 29,6 Prozent annähernd stabil, ehe 2023 ein neuer Höchststand erzielt wurde. Dieser Trend hielt auch in den Jahren 2024 und 2025 an.

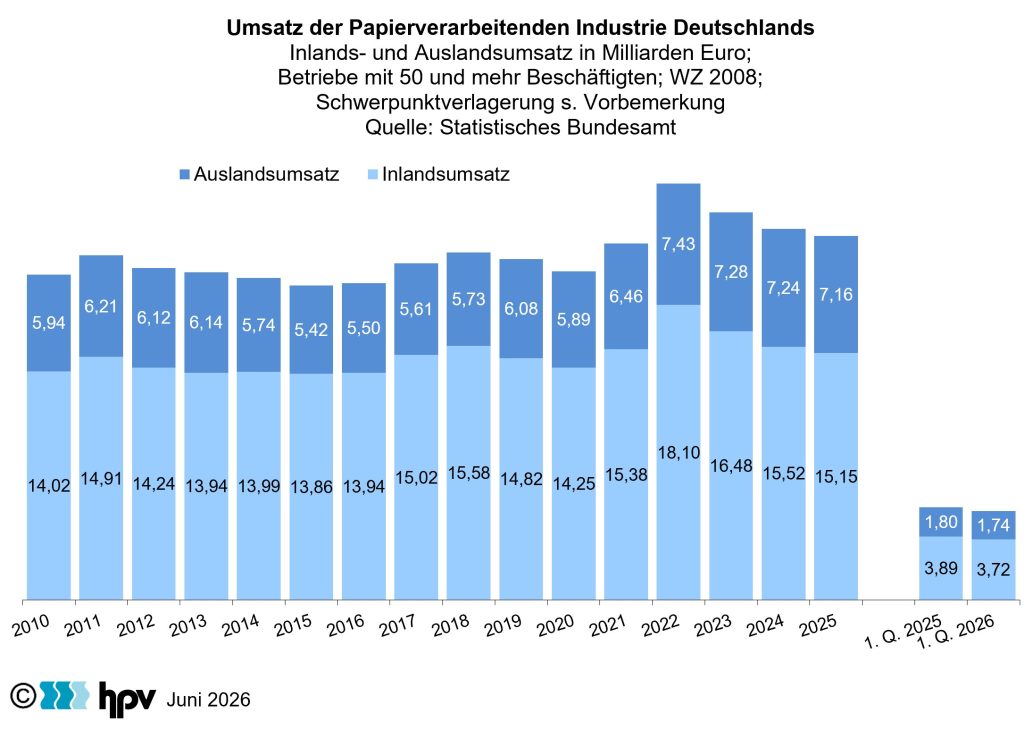

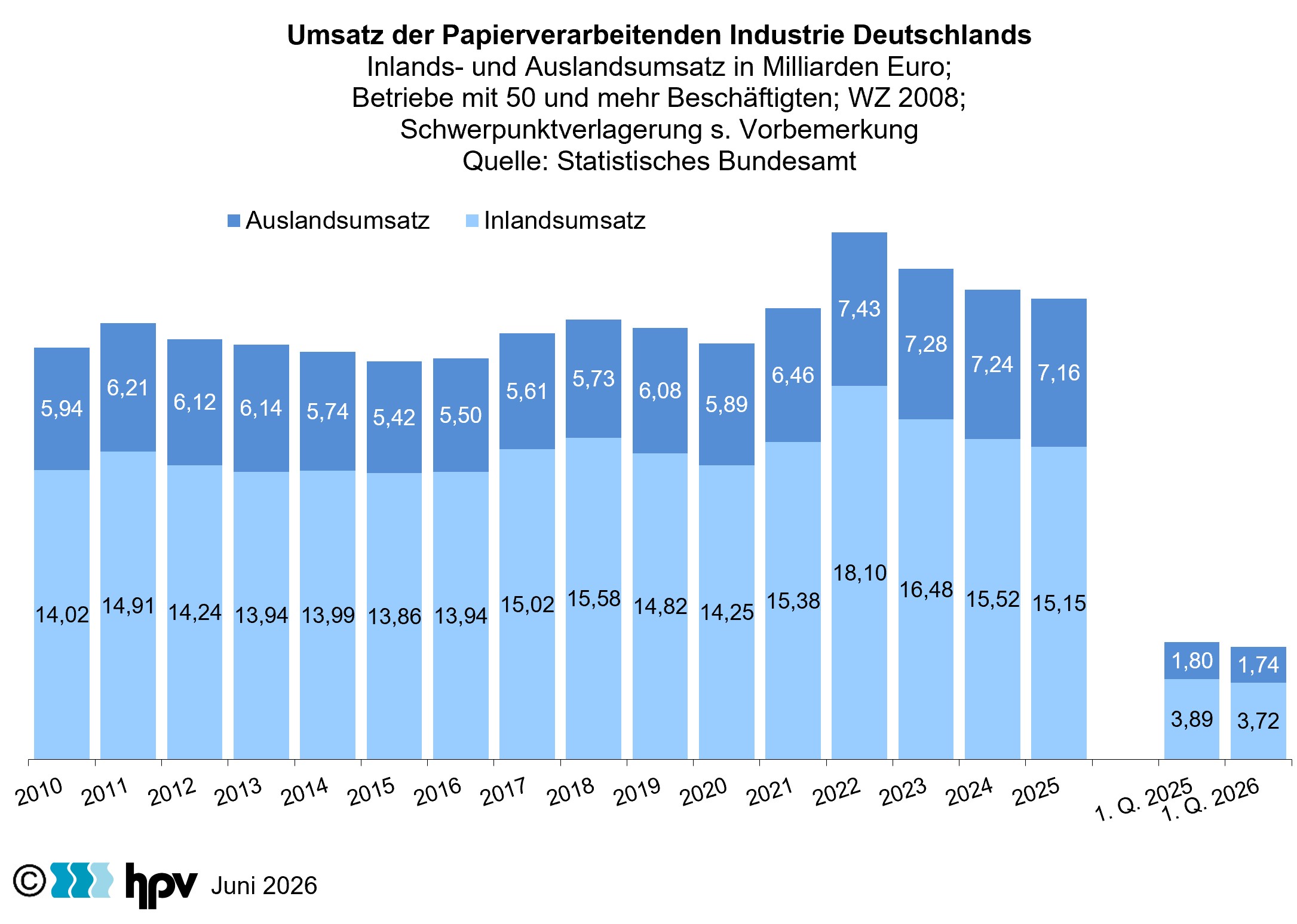

6. Umsatz

- Nachdem der Gesamtumsatz in der Papierverarbeitenden Industrie im Jahr 2025 um 2,0 Prozent zurückgegangen ist, setzte sich der Abwärtstrend auch Anfang 2026 fort. Im ersten Quartal 2026 lag der Umsatz bei 5,46 Mrd. Euro. Gegenüber dem ersten Quartal 2025 bedeutet das ein Minus von fast 4 Prozent. Im Anfangsquartal 2025 summierten sich die Umsätze noch auf 5,69 Mrd. Euro.

- Der Rückgang beruht sowohl auf einem rückläufigen Inlands- als auch auf einem schrumpfenden Auslandsumsatz. Der Inlandsumsatz lag im ersten Quartal 2026 bei 3,72 Milliarden Euro und der Auslandumsatz bei knapp 1,74 Milliarden Euro. Dabei ging der Inlandsumsatz mit 4,3 Prozent spürbarer zurück als der Auslandsumsatz, der um 3,1 Prozent schrumpfte. Der Anteil der Inlandsumsätze an den Gesamtumsätzen lag im ersten Quartal 2026 bei 68,2 Prozent.

- Der Umsatzrückgang fiel prozentual betrachtet im ersten Quartal 2026 deutlich stärker als im Gesamtjahr 2025 aus. Während der jährliche Umsatz (2025 gegenüber 2024) um 2,0 Prozent schrumpfte, liegt das Minus beim Quartalsvergleich (erstes Quartal 2026 gegenüber dem ersten Quartal 2025) fast doppelt so hoch. Zudem fällt auf, dass sich die Inlandsumsätze seit 2022 schlechter als die Auslandsumsätze entwickeln. Dabei hat sich die Schrumpfung der Inlandsumsätze allerdings etwas abgeschwächt.

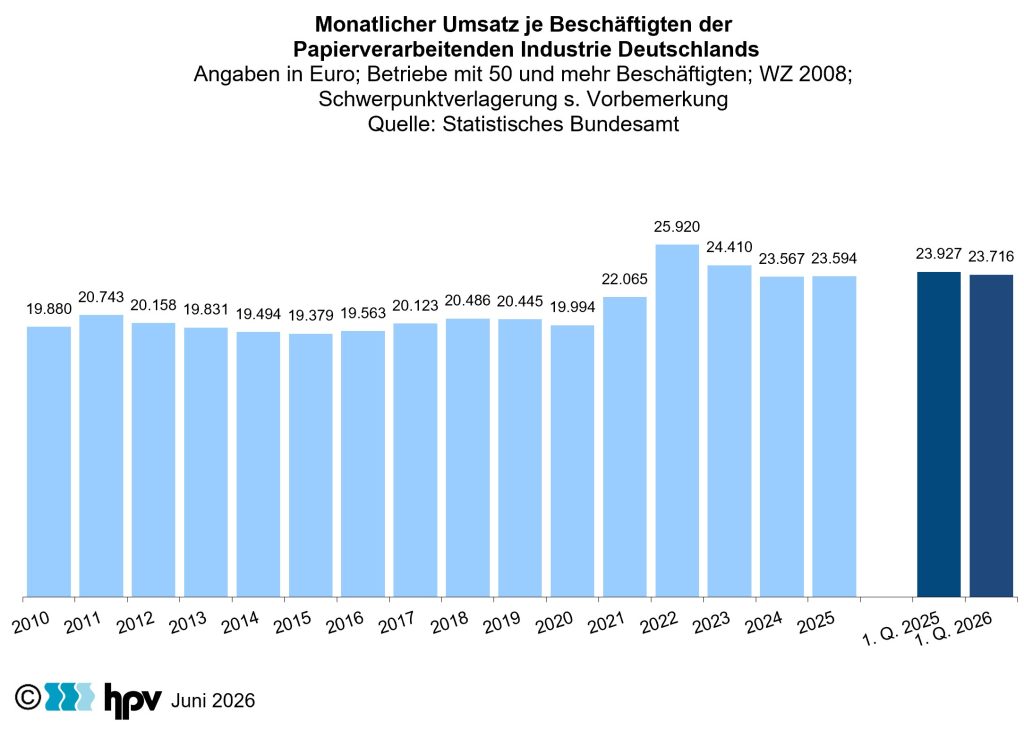

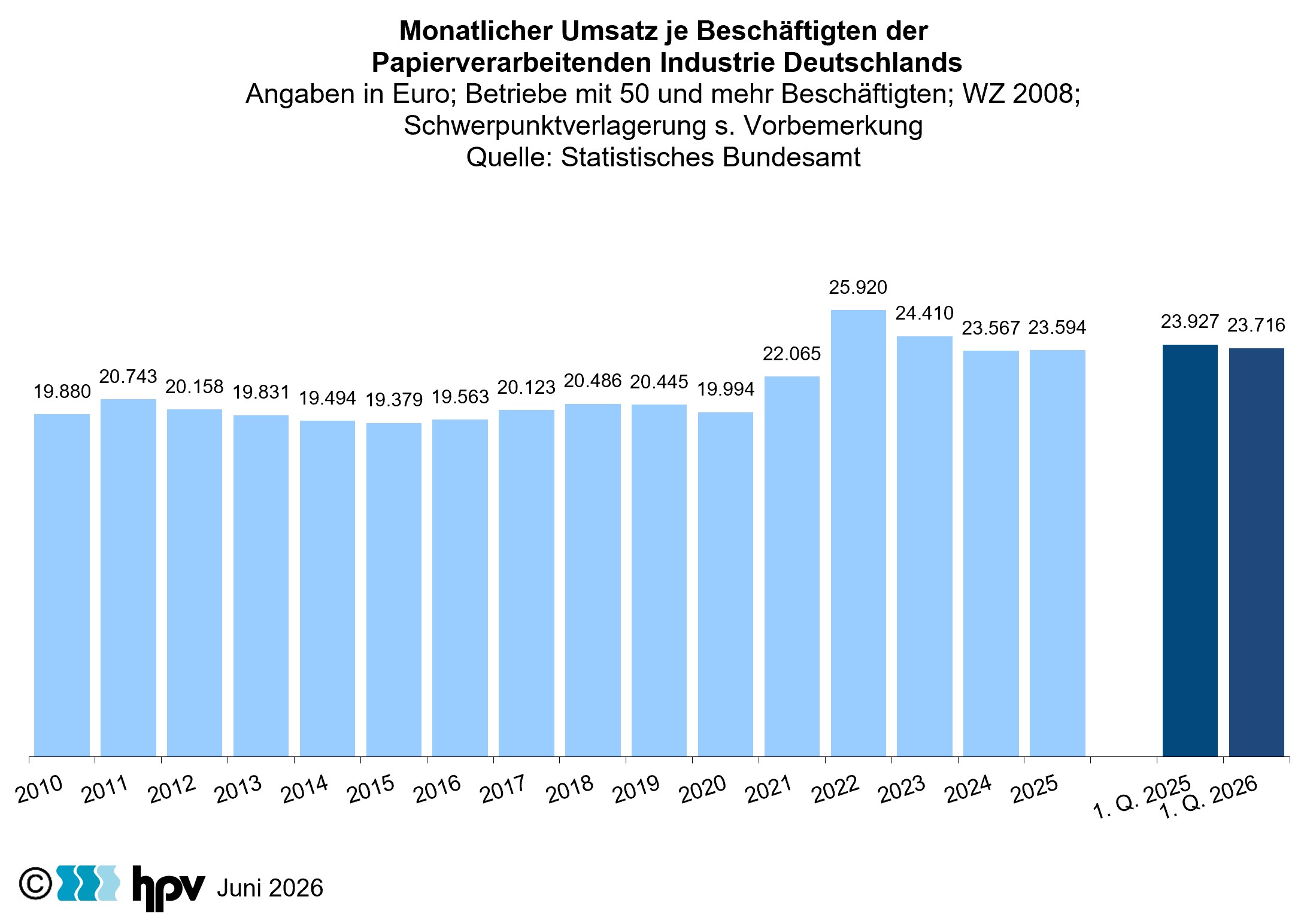

7. Monatlicher Umsatz je Beschäftigten

- Der Pro-Kopf-Umsatz lag im ersten Quartal 2026 bei 23.716 Euro nach 23.927 Euro im ersten Quartal des Vorjahres. Damit ging der Pro-Kopf-Umsatz um 0,9 Prozent zurück. Dies spiegelt wider, dass die nominale Umsatzentwicklung mit 3,9 Prozent stärker sank als die Beschäftigung, die um 3,1 Prozent schrumpfte.

- Das Jahr 2022 markierte beim Pro-Kopf-Umsatz ein Allzeithoch. Dabei handelte es sich um einen rein preisbedingten Umsatzanstieg, der sich auch in der Pro-Kopf-Betrachtung niederschlug. Mit rückläufiger Preisdynamik gingen dann ab 2023 auch die Umsätze zurück. Mehr und mehr schlug sich die schon seit 2019 bestehende Branchenrezession in der Pro-Kopf-Umsatzentwicklung nieder, zumal die Unternehmen erst verzögert Beschäftigung abbauten. Inzwischen schlägt sich die Krise aber deutlich in einem Abbau von Arbeitsplätzen nieder.

- Allerdings haben die Unternehmen die Beschäftigung nicht vollständig an die schwache Produktions- und Umsatzentwicklung angepasst. Das sieht man beim Jahresvergleich. In den Jahren 2023, 2024 und 2025 ging der Umsatz je Beschäftigten jeweils weniger stark als der nominale Umsatz zurück. 2023 waren es 5,8 Prozent beim Umsatz je Beschäftigten und 6,9 Prozent beim nominalen Umsatz. 2024 waren es 3,5 Prozent beim Pro-Kopf-Umsatz und 4,2 Prozent beim nominalen Umsatz. Im Jahr 2025 legte der Pro-Kopf-Umsatz sogar um 0,1 Prozent zu, während der nominale Umsatz um 2,0 Prozent schrumpfte.

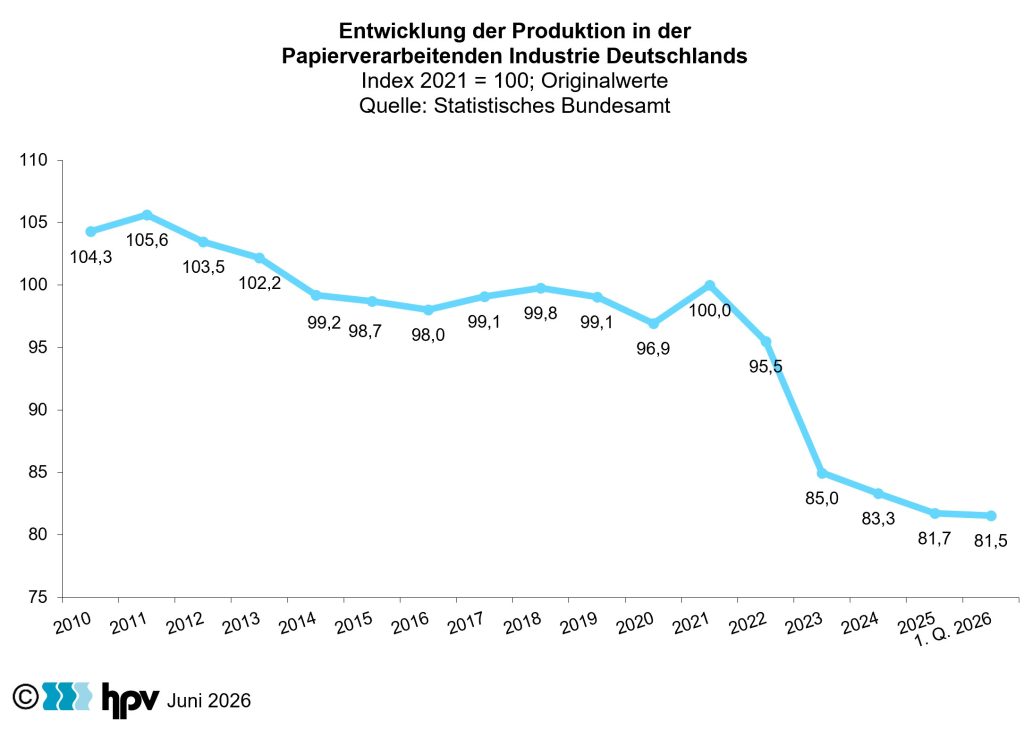

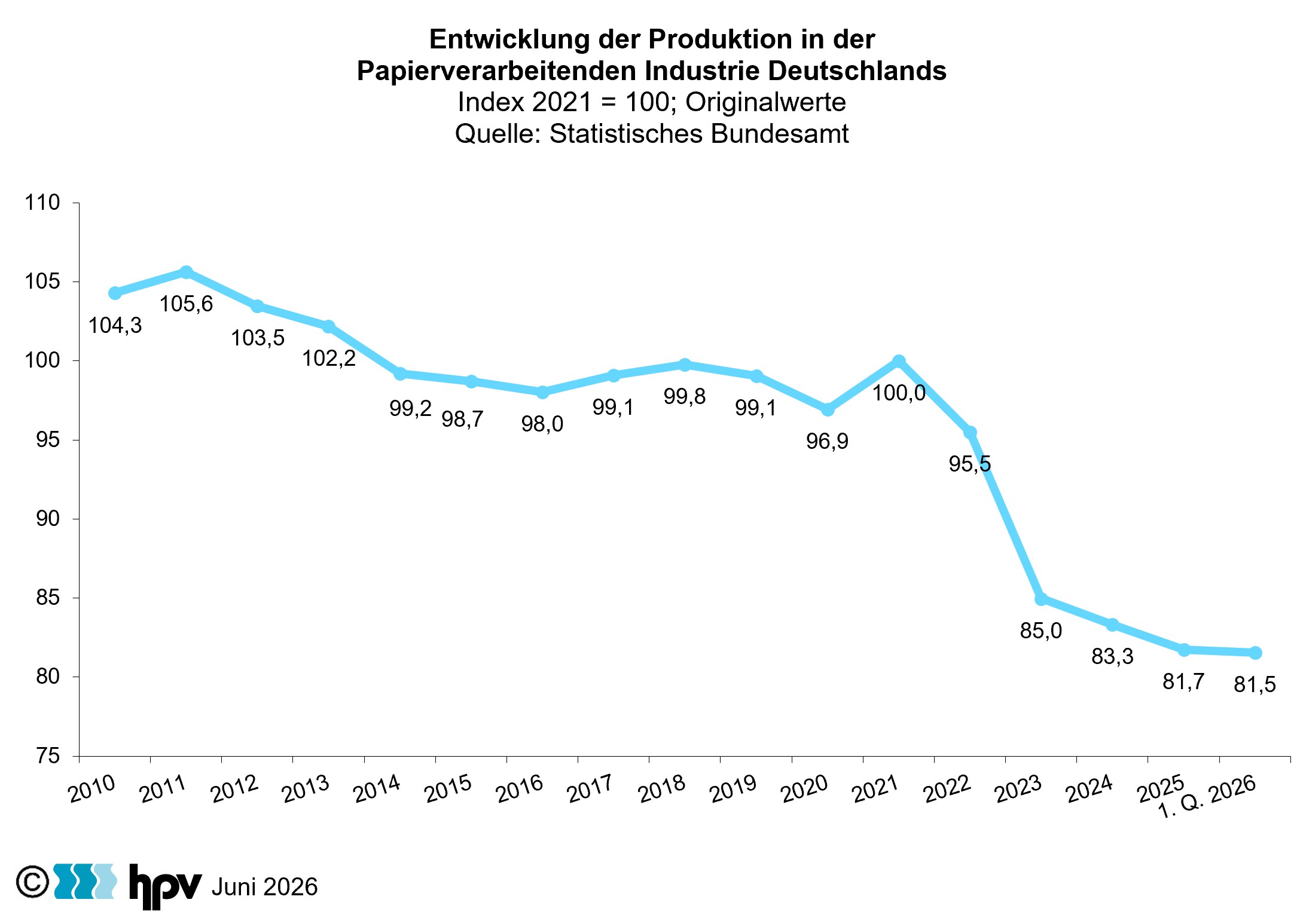

8. Entwicklung der Produktion

- Im ersten Quartal des Jahres 2026 lag der unbereinigte Produktionsindex (bezogen auf das Basisjahr 2021 = 100) im Durchschnitt nur noch bei 81,5 und damit noch niedriger als im Jahresdurchschnitt 2025, der 81,7 Prozent betrug und damit einen Tiefpunkt im Untersuchungszeitraum markierte. Der neuerliche Rückgang zeigt sich, obwohl die Produktion in der Papierverarbeitenden Industrie im ersten Quartal saisonal hoch liegt. Im Vergleich zum ersten Quartal 2025 sind die unbereinigten Werte des ersten Quartals 2026 um 3,7 Prozent gesunken.

- Der Blick auf die kalender- und saisonbereinigten Werte zeigt, dass der Produktionsindex im ersten Quartal des Jahres 2026 mit einem Indexwert von 79,9 einen neuen Tiefpunkt erreicht und dabei erstmals seit 2010 die Marke von 80 unterschritten hat. Damit hat sich die Abwärtsdynamik in den letzten drei Jahren zwar verlangsamt. Gleichwohl setzt sich die sinkende Tendenz fort.

- Betrachtet man die langfristige Entwicklung, zeigt sich, dass der Produktionsindex bis zum Jahr 2021 im Jahresdurchschnitt mindestens bei knapp 97 lag. Von diesen Werten ist der Produktionsindex seit 2023 sehr weit entfernt und es zeigen sich bisher keine Erholungstendenzen. Dies spiegelt die anhaltende Branchenrezession der letzten Jahre wider.

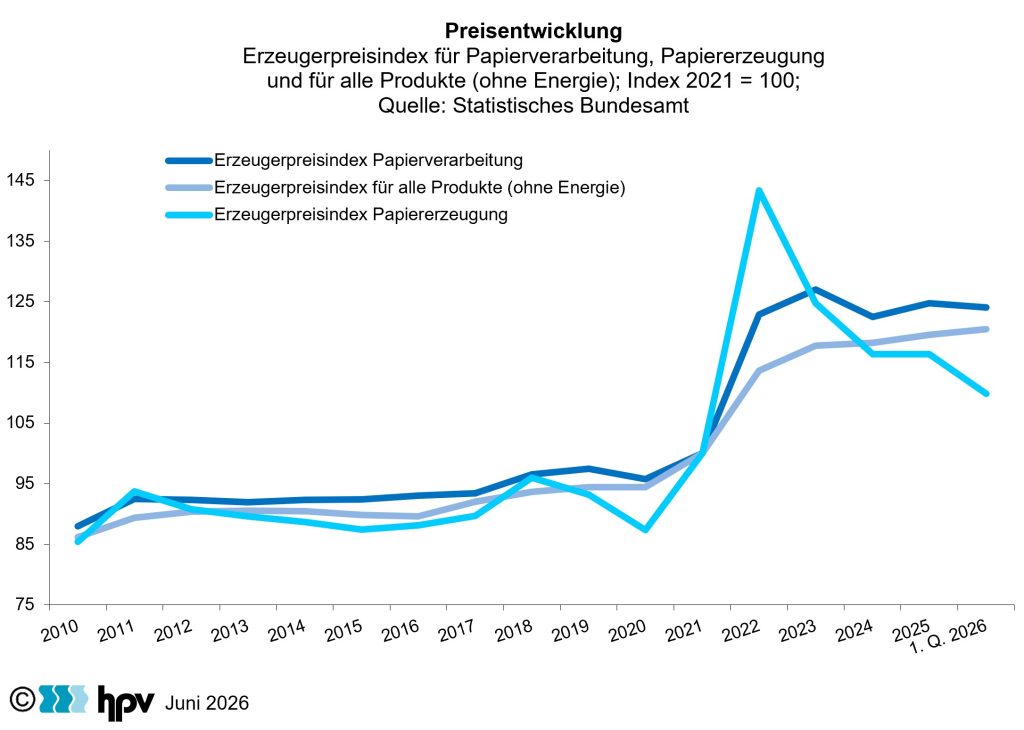

9. Preisentwicklung

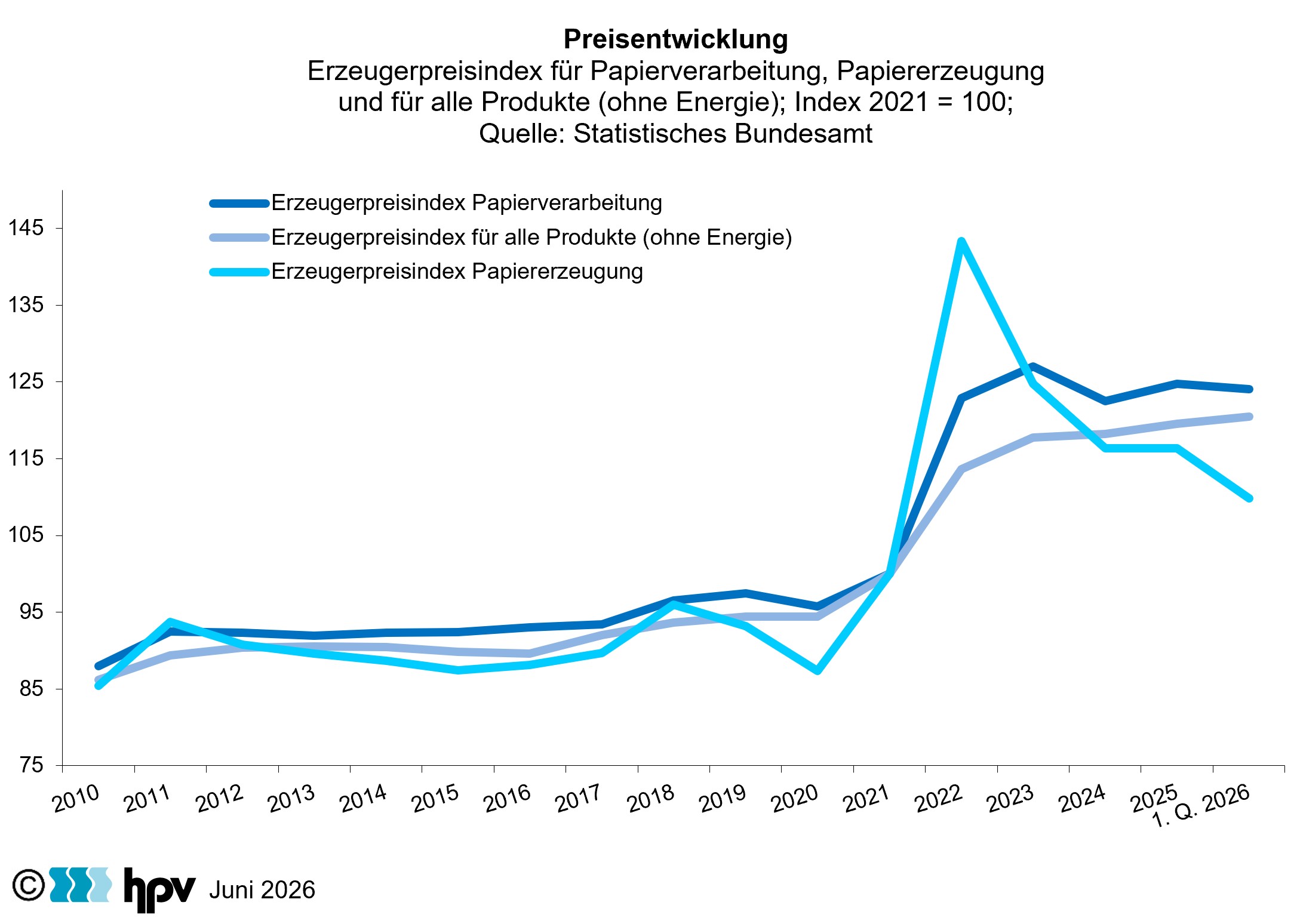

- Der Erzeugerpreisindex in der Papierverarbeitenden Industrie lag im ersten Quartal des Jahres 2026 bei durchschnittlich 124,0 Prozent. Damit setzt sich die Seitwärtsbewegung der Erzeugerpreisentwicklung fort: Seit August 2023 schwankt der Erzeugerpreisindex in einem Korridor zwischen 120,9 (Januar 2024) und 125,4 (Juli 2025). Gemessen an dem starken Anstieg der Erzeugerpreise von Mitte 2021 bis Januar 2023 um ein Drittel und dem darauffolgenden Rückgang bis Februar 2024 um knapp 9 Prozent, sind die Erzeugerpreise somit seit Sommer 2023 stabil.

- In der langfristigen Betrachtung verliefen die Preise für Erzeugnisse der Papierverarbeitung und die Preise für den Gesamtindex der gewerblichen Produkte ohne Energie lange Zeit annähernd parallel. Im Jahr 2022 legten die Preise für die Erzeugnisse der Papierverarbeitung aber überdurchschnittlich stark zu, sodass der Preisindex im Jahresdurchschnitt 2022 um gut 9 Prozentpunkte höher lag als bei den gewerblichen Produkten ohne Energie. Nach einer Annäherung der beiden Indices im Jahr 2023 laufen die Preise seit Anfang 2024 wieder annähernd parallel mit einer sehr leichten Tendenz zum Aufholen des Gesamtindexes der gewerblichen Produkte. Im ersten Quartal des Jahres 2026 betrug der Abstand nur noch 3,5 Prozentpunkte.

- In der Papiererzeugenden Industrie ist der Erzeugerpreisindex gegenüber seinem Höchstwert im Oktober 2022 von 153,5 deutlich gesunken. Im ersten Quartal 2026 lag der Index nur noch bei 109,8 und damit deutlich niedriger als in der Papierverarbeitenden Industrie (124,0).

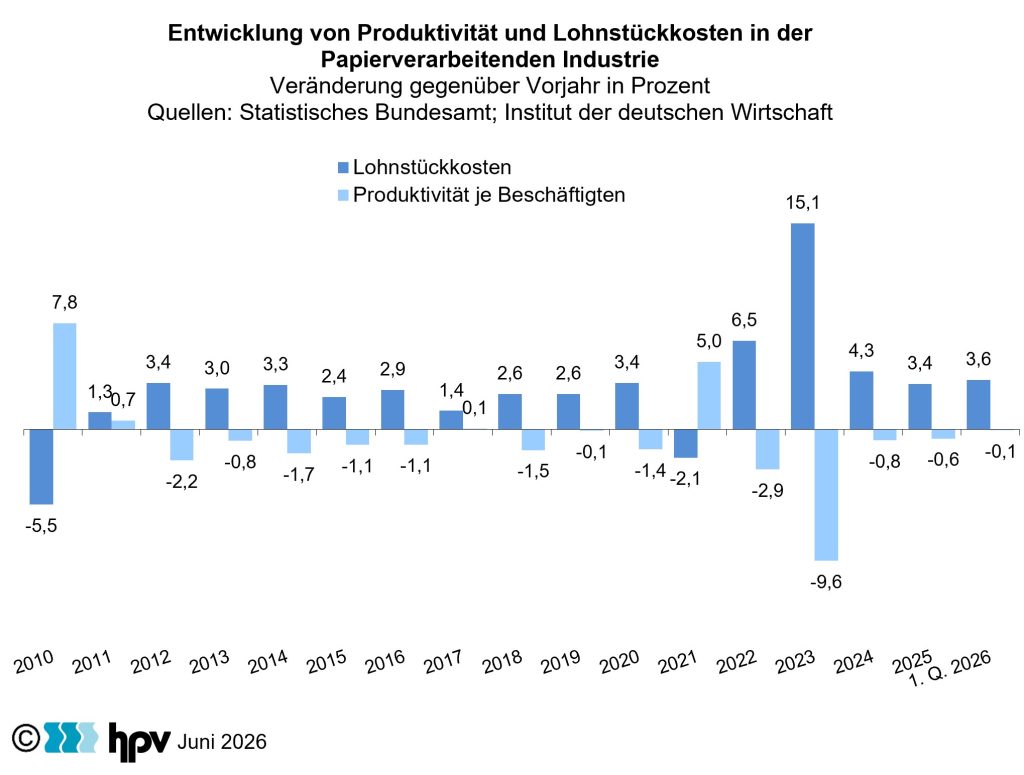

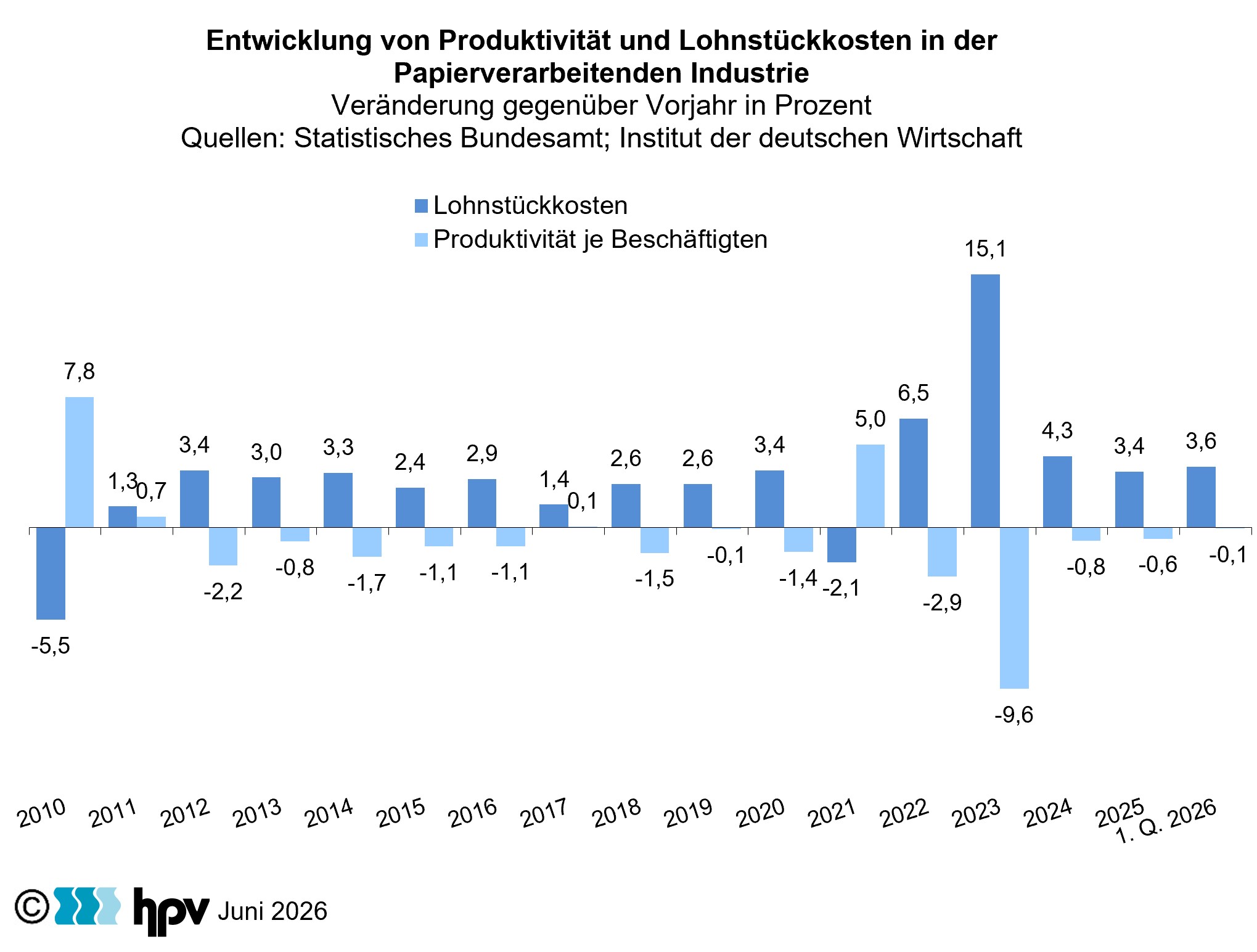

10. Entwicklung von Produktivität und Lohnstückkosten

- Im ersten Quartal des Jahres 2026 sind die Lohnstückkosten gegenüber dem Vorjahreszeitraum um 3,6 Prozent gestiegen. Damit ist das Anstiegstempo hoch geblieben. So fielen beispielsweise in den 2010er-Jahren die Lohnstückkostenerhöhungen durchgängig geringer aus. Dieser weitere deutliche Anstieg setzt überdies auf einem stark erhöhten Niveau an. Denn im Jahr 2023 schnellten die Lohnstückkosten um 15 Prozent nach oben und legten dann im Jahr 2024 um weitere 4,3 Prozent und im Jahr 2025 noch einmal um 3,4 Prozent zu. Diese Entwicklung belastet die preisliche Wettbewerbsfähigkeit und die Ertragssituation der Betriebe.

- Ursächlich für den neuerlichen Anstieg der Lohnstückkosten ist, dass Beschäftigung und Produktion in ungefähr gleichem Tempo zurückgingen und gleichzeitig die Monatsverdienste um 3,6 Prozent anstiegen.

- Die Produktivität je Beschäftigten stieg auch im ersten Quartal des Jahres 2026 gegenüber dem Vorjahresquartal nicht an (marginaler Rückgang um 0,1 Prozent). Bei dieser Rechnung sind Kalendereinflüsse berücksichtigt. Die Produktivität je Stunde sank in diesem Zeitraum um 0,4 Prozent. Somit setzt sich der Produktivitätsrückgang trotz des Einbruchs im Jahr 2023 und des weiteren Rückgangs in den Jahren 2024 und 2025 fort.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}