04.07.2022

Sozialpolitische Kerndaten - Juni 2022

Downloads:- Folie - Preisentwicklung

- Folie - Entwicklung von Produktivität und Lohnstückkosten

- Folie - Anzahl der Betriebe

- Folie - Entwicklung der Anzahl der Beschäftigten

- Folie - Bruttoentgelte je Arbeitnehmer

- Folie - Tariflohnentwicklung

- Folie - Exportquote

- Folie - Umsatz

- Folie - Monatlicher Umsatz je Beschäftigtem

- Folie - Entwicklung der Produktion

Vorbemerkung:

Aufgrund von Schwerpunktverlagerungen wurden ab Januar 2022 erneut Betriebe innerhalb der Wirtschaftszweige (Abteilung, Gruppe, Klasse der WZ 2008) neu zugeordnet. Nennenswerte Abweichungen von mehr als 2 Prozent bei den Beschäftigten (minus 3,3 Prozent) oder beim Umsatz (minus 2,6 Prozent) gab es allein in der WZ-Gruppe 17.22 (Herstellung von Haushalts-, Hygiene- und Toilettenartikeln aus Zellstoff, Papier und Pappe). Insgesamt bleiben die Auswirkungen der neuen Zuordnung überschaubar. Dennoch ergeben sich bei den Daten für Betriebe in den Wirtschaftszweigen gewisse Veränderungen, die bei einem durchgehenden Zeitvergleich zu berücksichtigen sind. Dies gilt vor allem für den intertemporalen Vergleich der Beschäftigung und des Umsatzes.

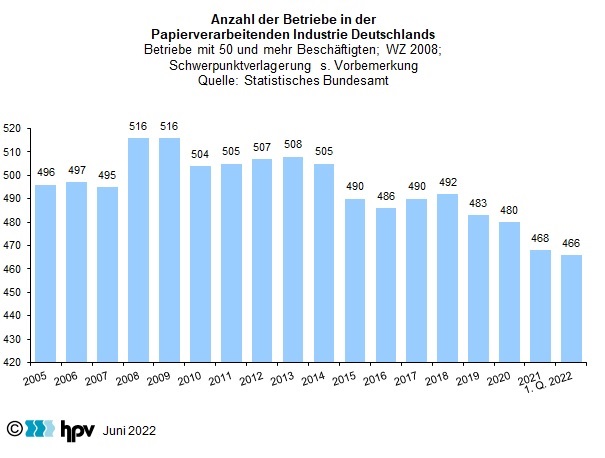

1. Anzahl der Betriebe

- Nachdem die deutsche Volkswirtschaft im vierten Quartal 2021 schrumpfte, gab es im ersten Quartal 2022 wieder ein leichtes Plus. Nach Angaben des Statistischen Bundesamtes (Destatis) wuchs die deutsche Volkswirtschaft im ersten Quartal 2022 (preis- und kalenderbereinigt) gegenüber dem Vorquartal um 0,2 Prozent. Im vierten Quartal 2021 war die Wirtschaft noch um 0,7 Prozent geschrumpft. Für das Gesamtjahr 2021 ergab sich ein reales Wirtschaftswachstum von 2,8 Prozent. Damit wurde der Rückgang der Wirtschaftsleistung um 4,6 Prozent im ersten Pandemiejahr 2020 nur teilweise ausgeglichen.

- Die Konjunkturaussichten werden zusätzlich durch den Krieg in der Ukraine eingetrübt. Entsprechend wurden die Wachstumsprognosen deutlich nach unten korrigiert. Der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung erwartet in seiner aktualisierten Konjunkturprognose noch 1,8 Prozent für 2022 und 3,6 Prozent für 2023. In seinem Herbstgutachten 2021 ging er für 2022 noch von einem Wachstum von 4,6 Prozent aus. Die Bundesregierung erwartet für dieses Jahr ein Plus von 2,2 Prozent und für das nächste Jahr 2,5 Prozent.

- In der Papierverarbeitenden Industrie gab es im ersten Quartal 2022 insgesamt 466 Betriebe mit mindestens 50 Beschäftigten. Das sind zwei weniger als im Jahresdurchschnitt 2021.

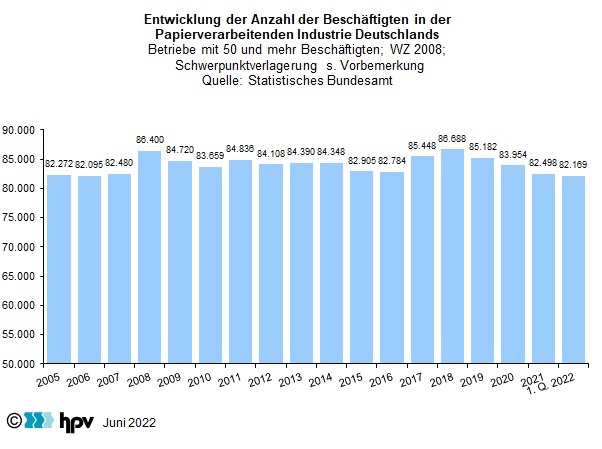

2. Entwicklung der Anzahl der Beschäftigten

- Die Anzahl der Beschäftigten in der Papierverarbeitenden Industrie ist seit dem Höchststand von 2018 weiter rückläufig. Im Durchschnitt des Jahres 2021 zählte die Papierverarbeitende Industrie 82.498 Beschäftigte. Im ersten Quartal 2022 lag die Zahl der Arbeitnehmer bei 82.169. Gegenüber dem Beschäftigungshöchststand im Jahr 2018 bedeutet das einen Rückgang um 5,2 Prozent.

- Dabei zeigt ein Blick auf die Beschäftigungsentwicklung nach Quartalen ein unstetiges Bild. Nachdem die Beschäftigung im zweiten und dritten Quartal 2021 anstieg, ist im vierten Quartal 2021 ebenso wie im ersten Quartal 2022 wieder ein Rückgang zu beobachten.

- Im Vergleich zum Jahr 2010, dem ersten Aufschwungsjahr nach der Wirtschafts- und Finanzkrise, hat das Beschäftigungsniveau leicht nachgegeben. 2010 waren im Jahresdurchschnitt noch 83.659 Arbeitnehmer beschäftigt. Dabei ging einem kurzen dynamischen Aufschwung in den Jahren 2017 und 2018 eine Phase der Seitwärtsbewegung voraus (2010 bis 2016), der eine Phase des Beschäftigungsabbaus folgte, die derzeit noch anhält.

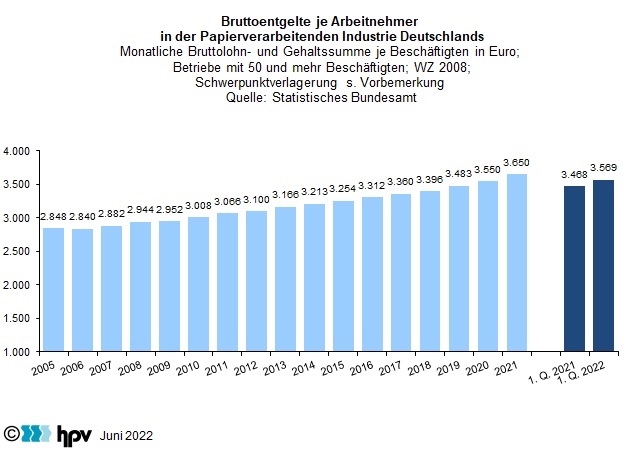

3. Bruttoentgelte je Arbeitnehmer

- Der monatliche Bruttolohn beziehungsweise das monatliche Bruttogehalt je Mitarbeiter belief sich in der Papierverarbeitenden Industrie im ersten Quartal 2022 auf 3.569 Euro. Gegenüber dem Vorjahresquartal bedeutet dies einen Anstieg von 101 Euro oder 2,9 Prozent.

- Der Bruttoverdienst je geleistete Stunde stieg von 26,69 Euro im ersten Quartal 2021 auf 27,75 Euro im ersten Quartal 2022 und damit um 4,0 Prozent. Damit fällt der Verdienstanstieg je Stunde gerechnet höher aus als auf Monatsbasis. Hintergrund ist der Rückgang der durchschnittlich geleisteten Arbeitszeit.

- Im vierten Quartal 2021 war der Verdienstanstieg gegenüber dem Vorjahresquartal mit 2,1 Prozent etwas niedriger als im ersten Quartal 2022. Im dritten Quartal 2021 fiel er genauso hoch aus. Eine deutlich höhere Verdienstdynamik (jeweils Vorjahresvergleich) wurde im zweiten Quartal 2021 mit 4,4 Prozent gemessen.

- Im ersten Quartal 2022 sind die Verbraucherpreise gegenüber dem Vorjahresquartal, nicht zuletzt aufgrund steigender Energiepreise, um 5,8 Prozent gestiegen. Damit konnte in der Papierverarbeitenden Industrie – sowohl je Arbeitnehmer als auch je Stunde gerechnet – das Niveau des Reallohns im ersten Quartal nicht ganz gehalten werden.

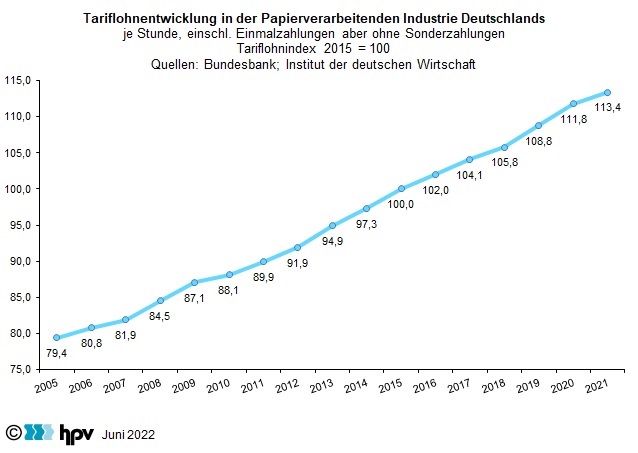

4. Tariflohnentwicklung

- Seit April 2021 gilt in der Papierverarbeitenden Industrie ein neuer Entgelttarifvertrag. Er hat eine Laufzeit von zwei Jahren bis zum 31. Januar 2023. Der Entgelttarifvertrag sieht eine zweistufige Erhöhung der Entgelte vor. Im Mai 2021 stiegen die Entgelte bereits in einer ersten Stufe um 1,5 Prozent, im Mai 2022 folgte eine weitere Anhebung um 2,4 Prozent.

- Nach Berechnungen der Deutschen Bundesbank ergab sich im Jahr 2020 – je Stunde gerechnet – eine Kostenbelastung von 2,8 Prozent und 2021 eine von 1,5 Prozent. Im Jahr 2022 wird die kalenderjährliche Belastung mit 2,0 Prozent unter dem prozentualen Abschluss von 2,4 Prozent liegen. Das liegt daran, dass die vorgesehene Erhöhung nicht schon zum Jahresbeginn 2022, sondern erst zum Mai 2022 fällig wird.

- Preisbereinigt stiegen die Tariflöhne je Stunde in der Papierverarbeitenden Industrie im ersten Pandemiejahr 2020 um 2,3 Prozent. Dadurch erhöhte sich die Kaufkraft der Arbeitnehmer spürbar. Im Jahr 2021 stieg die Inflationsrate dann auf 3,1 Prozent, während die Tariflöhne im selben Zeitraum um 1,5 Prozent zulegten. Fasst man die beiden Pandemiejahre zusammen, steht einem Inflationsanstieg von 3,6 Prozent ein Tariflohnplus von 4,3 Prozent gegenüber. Die Reallöhne sind also trotz der Pandemie noch gestiegen. Der Krieg in der Ukraine hat den Preisauftrieb spürbar verschärft. Die Bundesregierung hat eine „konzertierte Aktion“ zwischen Politik und Sozialpartnern angekündigt, um eine drohende Lohn-Preis-Spirale zu verhindern und erste Gegenmaßnahmen zu Gunsten der Bevölkerung getroffen.

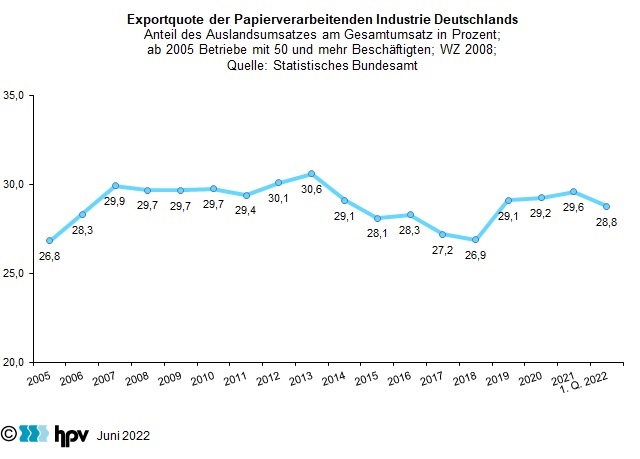

5. Exportquote

- Im Durchschnitt lag der Auslandsumsatz im ersten Quartal des Jahres 2022 bei 591 Millionen Euro je Monat. Damit wurde der Jahresdurchschnitt 2021, der bei 539 Millionen Euro liegt, deutlich übertroffen. Gegenüber dem Vorjahresquartal stieg der Auslandsumsatz der Papierverarbeitenden Industrie im ersten Quartal des Jahres 2022 um 17,3 Prozent. Damit setzte sich die positive Entwicklung der nominalen Auslandsumsätze beschleunigt fort. Vom zweiten Quartal 2021 bis zum vierten Quartal 2021 lagen die Veränderungsraten gegenüber den jeweiligen Vorjahresquartalen noch zwischen 12,1 und 14,5 Prozent.

- Die Auslandsmärkte haben für die deutsche Papierverarbeitende Industrie in den Jahren 2019, 2020 und 2021 wieder an Bedeutung gewonnen. Das erste Quartal 2022 markiert vorerst einen Wendepunkt. Denn die Exportquote, also der Anteil der Auslandsumsätze am Gesamtumsatz, lag zuletzt nur noch bei 28,8 Prozent – im Jahresdurchschnitt des Jahres 2021 waren es noch 29,6 Prozent.

- Ein Blick auf die langfristige Entwicklung der Exportquote zeigt, dass der Anteil der Auslandsgeschäfte im Durchschnitt der Branche zwischen 2005 und 2007 von 26,8 auf 29,9 Prozent zunahm. Danach blieb dieser Anteil lange Zeit stabil und kletterte dann bis 2013 auf den Höchstwert von 30,6 Prozent, bevor ab 2014 ein Rückgang des Auslandsgeschäftsanteils einsetzte, der bis 2018 dauerte (Exportquote 26,9 Prozent). Der Wert des ersten Quartals 2022 liegt fast genau in der Mitte dieser Extremwerte.

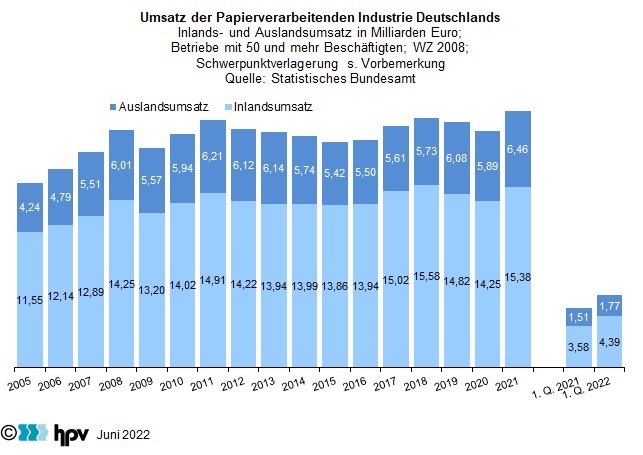

6. Umsatz

- Im ersten Quartal 2022 lag der Gesamtumsatz in der Papierverarbeitenden Industrie bei 6,16 Milliarden Euro. Gegenüber dem Umsatz des gleichen Vorjahresquartals (5,09 Milliarden Euro) ergab sich ein Plus von 1,07 Milliarden Euro. Dabei belief sich der Inlandsumsatz im ersten Quartal 2022 auf 4,39 Milliarden Euro und der Auslandsumsatz auf 1,77 Milliarden Euro. Damit hat der Inlandsumsatz stärker als der Auslandsumsatz zugelegt (22,6 gegenüber 17,3 Prozent). Dementsprechend lag der Anteil der Inlandsumsätze am Gesamtumsatz im ersten Quartal 2022 etwas höher als im ersten Quartal des Vorjahres (71,2 gegenüber 69,9 Prozent).

- Im langfristigen Vergleich stagnierte die Umsatzentwicklung in der Papierverarbeitenden Industrie lange Zeit. Durch das zuletzt kräftige Plus übertraf der Umsatz im Jahr 2021 die bisherigen Höchststände der Jahre 2011 und 2018. Dies dürfte sich 2022 fortsetzen. Haupttreiber dieser Entwicklung sind aktuell vor allem Preiseffekte.

- Nach der Nachfrageschwäche aus dem In- und Ausland während des ersten Pandemiejahres 2020, bei der die Umsätze vor allem im Handel mit Ländern außerhalb der Eurozone zurückgingen, zog 2021 vor allem das Auslandsgeschäft wieder an. Das Geschäft mit dem Ausland außerhalb der Eurozone wuchs gegenüber 2020 um 23,6 Prozent, das Auslandsgeschäft mit den Ländern der Eurozone um 3,9 und das Inlandsgeschäft um 7,9 Prozent. Diese Entwicklung hat sich im ersten Quartal 2022 nicht fortgesetzt. Die Inlandsumsätze stiegen stärker als die Auslandsumsätze.

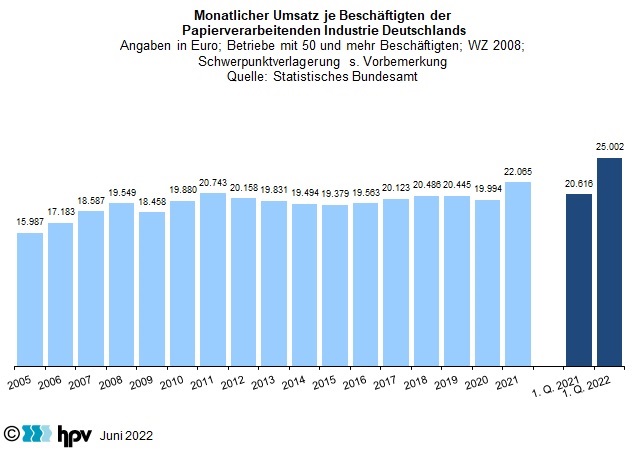

7. Monatlicher Umsatz je Beschäftigten

- In den ersten drei Monaten des laufenden Jahres lag der Umsatz je Mitarbeiter in der deutschen Papierverarbeitenden Industrie bei durchschnittlich 25.002 Euro. Das Niveau lag damit um 21,2 Prozent über dem Niveau des entsprechenden Vorjahreszeitraums. Dabei ist zu berücksichtigen, dass der Preisauftrieb im ersten Quartal 2021 noch gering war. Entsprechend lag der Wert dieses Quartals auch deutlich unter dem Jahresdurchschnitt 2021.

- In der positiven Pro-Kopf-Umsatzentwicklung spiegeln sich neben der sinkenden Beschäftigung vor allem die steigenden Erzeugerpreise, aber auch Produktionszuwächse wider (vgl. Seiten 9 und 10).

- Im langfristigen Vergleich ab 2011 blieb der Pro-Kopf-Umsatz lange Zeit recht stabil. Zunächst setzte nach 2011 für einige Jahre eine leichte Abwärtstendenz ein, die erst durch den kräftigen Branchenaufschwung der Jahre 2017 und 2018 beendet wurde. Nach einem neuerlichen Rückgang in den Jahren 2019 und 2020 kam es 2021 zu einem kräftigen Anstieg. Diese positive Trendwende beruht aber auch auf einem starken Anstieg der Erzeugerpreise. Diese Entwicklung wird auch 2022 anhalten. Umgekehrt hing die Umsatzflaute des Vorjahres vor allem mit einem Rückgang der Erzeugerpreise zusammen.

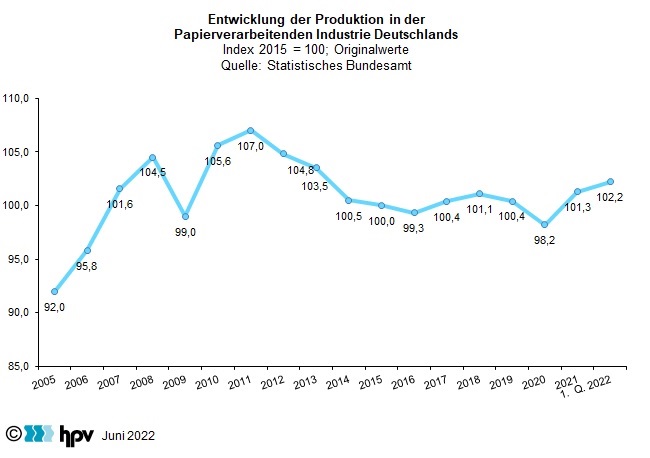

8. Entwicklung der Produktion

- In den ersten vier Monaten des Jahres 2021 herrschte für die Bevölkerung ein strenger Lockdown. Dadurch fiel die Produktion in der Papierverarbeitenden Industrie im ersten Quartal 2021 unbereinigt um 3,5 Prozent niedriger aus als im ersten Quartal 2020, das noch weitgehend unbelastet von der Corona-Pandemie war. Gemessen daran ist der unbereinigte Anstieg des ersten Quartals 2022 gegenüber dem Lockdown-Quartal des Jahres 2021 mit 1,9 Prozent recht gering. Denn der Stand des ersten Quartals 2020 wurde noch nicht erreicht.

- Schaut man auf die kalender- und saisonbereinigten Werte, zeigt sich, dass der Produktionsanstieg nach dem Tiefpunkt im zweiten Quartal 2020 bis zum dritten Quartal 2021 anhielt. Damals kletterte der Index bis auf einem Wert von 101,7. Seitdem geht es aber wieder bergab. Im ersten Quartal 2022 lag der Produktionsindex kalender- und saisonbereinigt nur noch bei 99,7 und damit 2 Prozent niedriger als noch zwei Quartale zuvor. Gegenüber dem vierten Quartal 2021 betrug der Rückgang kalender- und saisonbereinigt 1,5 Prozent.

- Im langfristigen Vergleich lag die Produktion zuletzt – also im ersten Quartal 2022 – unbereinigt um knapp 5 Prozent unter dem Niveau des Jahres 2011. Damals erreichte der Produktionsindex im Jahresdurchschnitt den Wert von 107,0 und markierte damit den Rekordwert seit der Jahrhundertwende. Kalender- und saisonbereinigt liegt der Produktionsindex aktuell sogar knapp 7 Prozent unter dem Niveau von 2011.

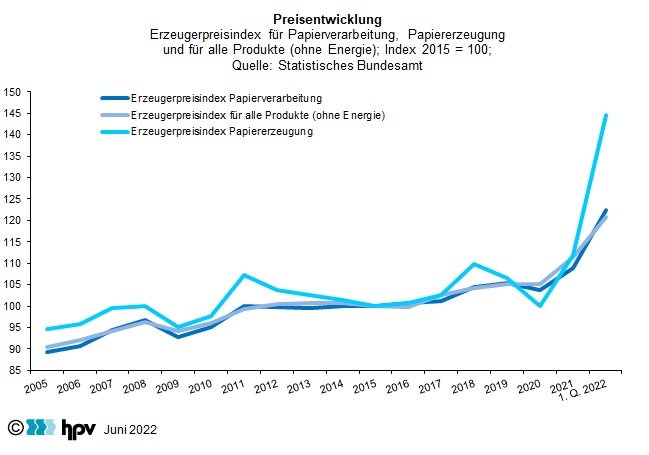

9. Preisentwicklung

- Auffällig ist die starke Preisdynamik in der Papierverarbeitenden Industrie seit dem zweiten Halbjahr 2021. Allein in den sechs Monaten von Juni 2021 bis Dezember 2021 stiegen die Erzeugerpreise um über 9 Prozent. Diese Entwicklung setzt sich im Jahr 2022 bisher ungebremst fort. Im ersten Quartal 2022 lag der Index der Erzeugerpreise bei durchschnittlich 122,5 und damit 6,5 Prozent höher als im vierten Quartal 2021.

- Bei längerfristiger Betrachtung verlaufen die Preise für den Gesamtindex der gewerblichen Produkte ohne Energie und den Erzeugnissen der Papierverarbeitung annähernd parallel. Zuletzt war die Preisdynamik in der Papierverarbeitenden Industrie indes höher. Gegenüber dem Vorjahresquartal stiegen die Erzeugerpreise dort um fast 18 Prozent, während bei den gewerblichen Erzeugnissen außerhalb des Energiesektors ein Preisanstieg von knapp 13 Prozent zu beobachten war.

- In der Papiererzeugenden Industrie war die Preisdynamik zuletzt noch deutlich größer. Auch hier setzte der starke Preisauftrieb im zweiten Halbjahr 2021 ein. Bereits von Juni bis Dezember 2021 stiegen die Preise in der energieintensiven Papiererzeugung um über 19 Prozent. Im ersten Quartal 2022 stieg der Preisindex auf durchschnittlich 144,5. Damit lagen die Erzeugerpreise der Papiererzeugenden Industrie um fast 44 Prozent höher als im ersten Quartal 2021. Neben den stark gestiegenen Energiepreisen ist ein wichtiger Erklärfaktor dieses rasanten Preisauftriebs die Preisexplosion bei den Rohstoffen. So haben sich die Großhandelspreise für gemischtes Altpapier im ersten Quartal 2022 gegenüber dem Vorjahresquartal um 53 Prozent verteuert.

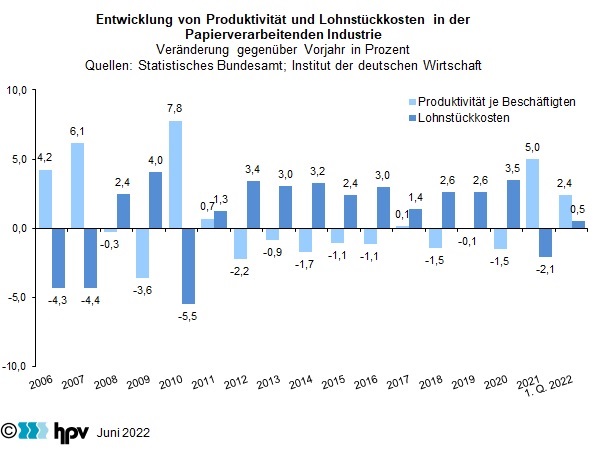

10. Entwicklung von Produktivität und Lohnstückkosten

- Im ersten Quartal 2022 sind die Lohnstückkosten gegenüber dem Vorjahresquartal um 0,5 Prozent gestiegen. Damit ergab sich nach dem Rückgang im Jahr 2021, der sich hauptsächlich als Reaktion auf die im zweiten Quartal 2020 aufgrund des Lockdowns eingebrochene Produktion und die darauffolgende Erholung ergab, wieder ein Anstieg. Die Anstiegsdynamik ist gleichwohl schwächer als im Zeitraum von 2012 bis 2020, als die Lohnstückkosten jährlich zumeist um rund 2,5 bis 3,5 Prozent anstiegen.

- Spiegelbildlich dazu stieg die Produktivität je Beschäftigten im ersten Quartal 2022 um 2,4 Prozent. Damit fiel die Anstiegsdynamik wesentlich schwächer aus als im Gesamtjahr 2021 – damals legte die Produktivität um 5 Prozent zu. Im Zeitraum 2012 bis 2020 ging die Produktivität indes neunmal in Folge zurück oder stagnierte.

- Der aktuelle Anstieg der Produktivität (erstes Quartal 2022 gegenüber erstem Quartal 2021) ergibt sich aus einem Anstieg der arbeitstäglich- und saisonbereinigt um 1,2 Prozent gestiegenen Produktion bei gleichzeitigem Rückgang der Anzahl der Beschäftigten in den fachlichen Betriebsteilen um 1,1 Prozent.

- Die geleistete Arbeitszeit je Mitarbeiter lag im ersten Quartal 2022 um 1,1 Prozent niedriger als im entsprechenden Vorjahresquartal. Folglich ergibt sich je Stunde gerechnet ein stärker Produktivitätsanstieg als je Beschäftigten.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}