25.09.2025

Sozialpolitische Kerndaten - September 2025

Sozialpolitische Kerndaten - September 2025

Downloads:- Entwicklung von Produktivität und Lohnstückkosten

- Preisentwicklung

- Entwicklung der Produktion

- Umsatz

- Monatlicher Umsatz je Beschäftigtem

- Exportquote

- Tariflohnentwicklung

- Bruttoentgelte je Arbeitnehmer

- Entwicklung der Anzahl der Beschäftigten

- Anzahl der Betriebe

Vorbemerkung:

Im ersten Halbjahr 2025 hielt die konjunkturelle Schwäche in der Papierverarbeitenden Industrie weiter an. Der um Kalender- und Saisoneffekte bereinigte Produktionsindex lag mit 82,6 um 2,5 Prozentpunkte unter dem Vergleichszeitraum des Vorjahres. Der Erzeugerpreisindex der Branche lag im ersten Halbjahr 2025 mit durchschnittlich 124,7 Prozent knapp über dem Niveau des entsprechenden Vorjahreszeitraums. Die Umsätze erreichten im ersten Halbjahr 2025 insgesamt 11,25 Milliarden Euro. Das waren 1,7 Prozent weniger als im gleichen Vorjahreszeitraum. Ungeachtet der anhaltenden Branchenrezession stiegen die Lohnstückkosten im ersten Halbjahr 2025 um 3,3 Prozent. Hierbei wirkt sich vor allem der neuerliche Rückgang der Produktivität aus. Sie ging gegenüber dem Vorjahreshalbjahr um 1,2 Prozent zurück. Bei der Bruttolohnentwicklung ist aktuell eine geringere Dynamik zu beobachten, die Bruttolöhne legten je Stunde gerechnet um 2,6 Prozent zu.

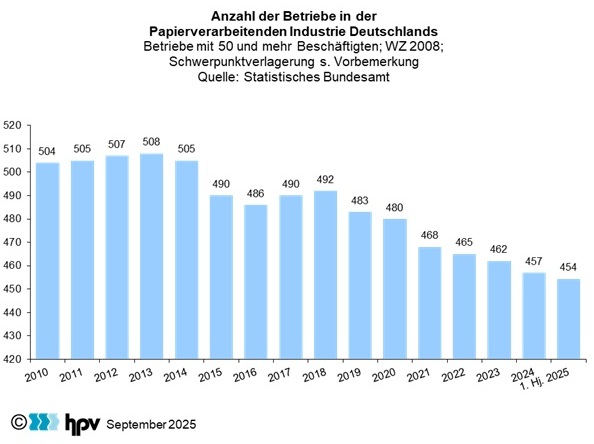

1. Anzahl der Betriebe

- Die deutsche Volkswirtschaft befindet sich nach wie vor in einer konjunkturellen Schwächephase. Nachdem das Bruttoinlandsprodukt (BIP) im ersten Quartal 2025 preis-, kalender- und saisonbereinigt gegenüber dem Vorquartal um 0,3 Prozent gestiegen war, ging es im zweiten Quartal um 0,3 Prozent gegenüber dem ersten Quartal zurück. Negativ auf das konjunkturelle Gesamtbild wirkten sich vor allem die schwache Entwicklung der Produktion im Verarbeitenden Gewerbe und im Baugewerbe aus. Als konjunkturelle Stütze erwiesen sich die Konsumausgaben. Sie nahmen im zweiten Quartal preis-, saison- und kalenderbereinigt um 0,3 Prozent zu. Das lag allerdings weniger an den privaten Konsumausgaben, die um lediglich 0,1 Prozent zunahmen. Es war vor allem der Staatskonsum, der um 0,8 Prozent gegenüber dem Vorquartal zunahm. Die Investitionen waren durchweg rückläufig. Die Bruttoanlageinvestitionen sanken um 1,4, die Ausrüstungsinvestitionen um 1,9 und die Investitionen in Bauten um 2,1 Prozent.

- Für das laufende Jahr gehen viele Konjunkturforscher von einer Stagnation aus. Während die Gemeinschaftsdiagnose der führenden Wirtschaftsforschungsinstitute von 0,1 Prozent ausgeht, erwartet das Institut der deutschen Wirtschaft eine Stagnation. Auch die Bundesregierung erwartet ein „Null-Wachstum“.

- In der Papierverarbeitenden Industrie gab es im Jahr 2024 insgesamt 457 Betriebe mit mindestens 50 Beschäftigten. Im ersten Halbjahr 2025 waren es drei Betriebe weniger.

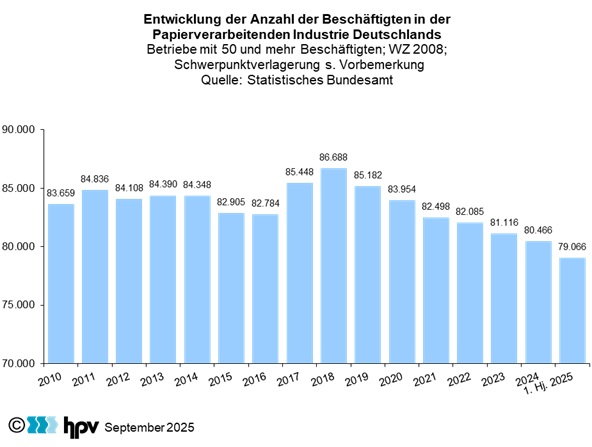

2. Entwicklung der Anzahl der Beschäftigten

- Die Anzahl der Beschäftigten in der Papierverarbeitenden Industrie sinkt seit ihrem Höchststand von 2018 kontinuierlich. Im Durchschnitt des Jahres 2018 waren in den Betrieben mit 50 und mehr Beschäftigten 86.688 Personen beschäftigt, 2024 waren es durchschnittlich 80.466 und im ersten Halbjahr 2025 noch 79.066.

- Insgesamt sank die Zahl der Beschäftigten seit ihrem Höchststand im Jahr 2018 um 7.622 Personen. Damit ist die Beschäftigung seit 2018 um 8,8 Prozent zurückgegangen. In einer längerfristigen Betrachtung fällt die Bilanz besser aus. Im Vergleich zum Jahr 2010 sank die Zahl der Beschäftigten um 4.593 Personen. Das entspricht einem prozentualen Rückgang von 5,5 Prozent.

- Nachdem schon 2024 ein nahezu kontinuierlicher Beschäftigungsabbau zu beobachten war, setzte sich diese Entwicklung auch in den beiden ersten Quartalen 2025 fort. Allerdings hat sich der Abwärtstrend abgeschwächt. Im ersten Quartal 2025 sank die Anzahl der Beschäftigten noch um 1.244 auf durchschnittlich 79.222. Im zweiten Quartal lag der Rückgang bei lediglich 157 Personen. Daraus lässt sich aber noch nicht ableiten, dass eine Talsohle bei der Beschäftigungsentwicklung erreicht worden ist. Im zweiten Quartal 2024 ging die Zahl der Beschäftigten nur um 66 und im ersten Quartal 2024 um 347 Personen zurück. Der Beschäftigungsabbau bleibt moderat, hält aber an.

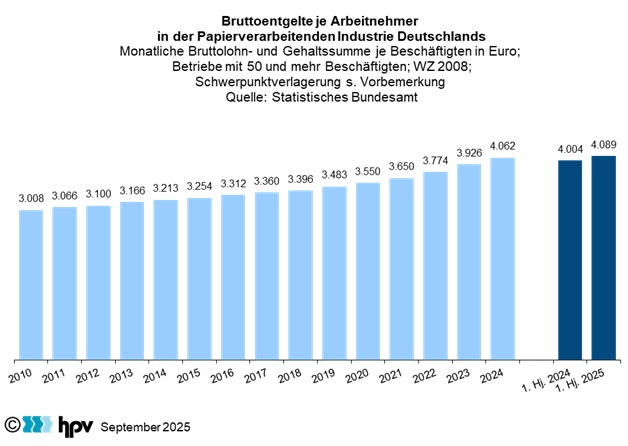

3. Bruttoentgelte je Arbeitnehmer

- Das monatliche Bruttoentgelt je Beschäftigten belief sich in der Papierverarbeitenden Industrie im ersten Halbjahr 2025 auf durchschnittlich 4.089 Euro. Gegenüber dem Vorjahreszeitraum bedeutet dies einen Anstieg von 85 Euro oder 2,1 Prozent. Je Stunde gerechnet fiel der Anstieg mit 2,6 Prozent etwas stärker aus.

- Damit fiel die Lohndynamik seit längerer Zeit wieder gemäßigter aus. Denn in den Jahren 2021 bis 2024 stiegen die Bruttoentgelte im Vergleich mit dem jeweiligen Vorjahr zwischen 2,8 Prozent (2021) und 4,0 Prozent (2024). Auf Stundenbasis hatten sich die Bruttoentgelte 2022 und 2023 im Vorjahresvergleich sogar um jeweils knapp 6 Prozent erhöht, ehe 2024 mit einem Anstieg von 2,5 Prozent eine Beruhigung der Lohndynamik einsetzte.

- Der Verbraucherpreisanstieg hat sich im ersten Halbjahr 2025 weiter stabilisiert und betrug im Vergleich zum ersten Halbjahr 2024 2,2 Prozent. Damit ist die Kaufkraft der Bruttoverdienste im ersten Halbjahr 2025 gegenüber dem ersten Halbjahr 2024 annähernd konstant geblieben, obwohl die steuerfreie Inflationsausgleichsprämie Ende 2024 auslief.

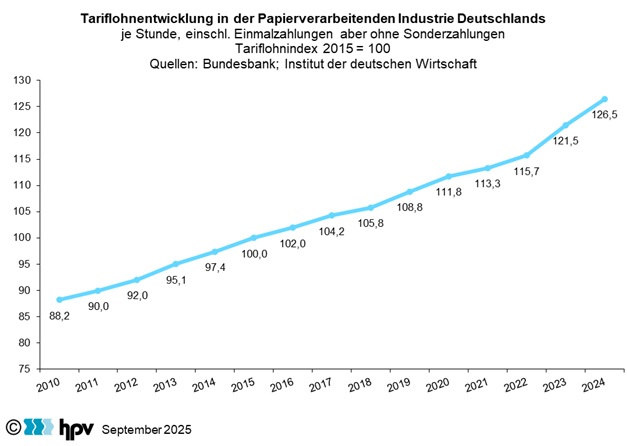

4. Tariflohnentwicklung

- Im März 2025 wurde ein neuer Entgelttarifvertrag für die Papierverarbeitende Industrie vereinbart. Die Vereinbarung sieht eine Erhöhung der Löhne und Gehälter um 5,5 Prozent über eine Laufzeit von 27 Monaten vor. Damit gilt der neue Tarifvertrag bis zum 30. April 2027.

- Im Einzelnen sieht der Abschluss vor, dass die Löhne, Gehälter und Ausbildungsvergütungen in drei Stufen angehoben werden. Zum 1. Juli 2025 gab es eine erste Erhöhung von 2,0 Prozent. Zum 1. Mai 2026 steigen die Entgelte dann um weitere 2,4 Prozent und zum 1. Januar 2027 noch einmal um 1,1 Prozent. Für die Unternehmen besteht in der aktuellen Branchenrezession aufgrund der langen Laufzeit Planungssicherheit.

- Nach Berechnungen der Deutschen Bundesbank ergab sich für die Papier-verarbeitende Industrie kalenderjährlich und je Stunde gerechnet im Jahr 2024 eine Kostenbelastung von 4,1 Prozent. Dabei sind Nebenvereinbarungen wie Urlaubsgeld, Jahressonderzahlungen, vermögenswirksame Leistungen oder Einmalzahlungen wie Inflationsausgleichsprämien berücksichtigt. Für den Durchschnitt aller Branchen ermittelte die Bundesbank 2024 einen Zuwachs von 6,2 Prozent. Im ersten Quartal schwächte sich der Anstieg vorübergehend deutlich auf 1,0 Prozent ab. Im zweiten Quartal lag der Zuwachs allerdings bei 5,8 Prozent. Aufgrund des Wegfalls von Inflationsausgleichsprämien wird im weiteren Jahresverlauf eine Abschwächung der Dynamik erwartet.

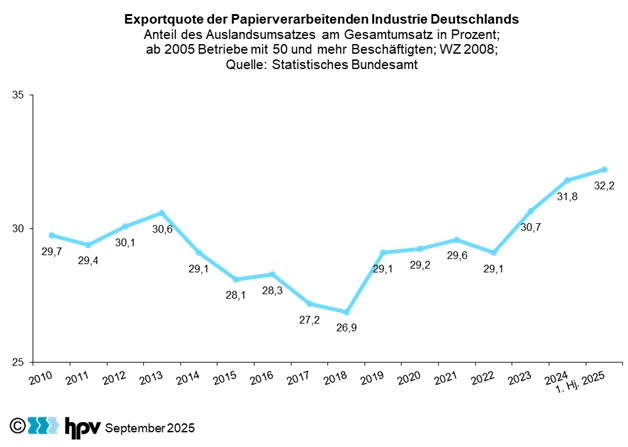

5. Exportquote

- Im Durchschnitt lag der Auslandsumsatz im ersten Halbjahr 2025 bei 604 Millionen Euro je Monat. Damit wurde der Wert des Vorjahreszeitraums von 600 Millionen Euro pro Monat minimal um 0,1 Prozent überschritten.

- In relativer Betrachtung haben die Auslandsmärkte für die deutsche Papier-verarbeitende Industrie im ersten Halbjahr 2025 mit einer Exportquote von 32,2 Prozent gegenüber dem entsprechenden Vorjahreshalbjahr weiter an Bedeutung gewonnen – damals betrug der Umsatzanteil des Auslands 31,5 Prozent. Gleichzeitig wurde der Rekordwert des Gesamtjahres 2024 von 31,8 Prozent übertroffen.

- Ein Blick auf die langfristige Entwicklung der Exportquote zeigt, dass der Anteil der Auslandsgeschäfte im Durchschnitt der Branche zwischen 2010 und 2012 recht stabil blieb. Nach einem Anstieg auf 30,6 Prozent im Jahr 2013 kam es ab 2014 zu einem Rückgang, der bis 2018 andauerte (Exportquote 26,9 Prozent). Im folgenden Jahr sprang die Exportquote dann um mehr als 2 Prozentpunkte nach oben. Zwischen 2019 und 2022 blieb die Exportquote mit Werten zwischen 29,1 und 29,6 Prozent annähernd stabil, ehe 2023 ein neuer Rekordwert erzielt wurde, der im Jahr 2024 und im ersten Halbjahr 2025 noch deutlich übertroffen wurde.

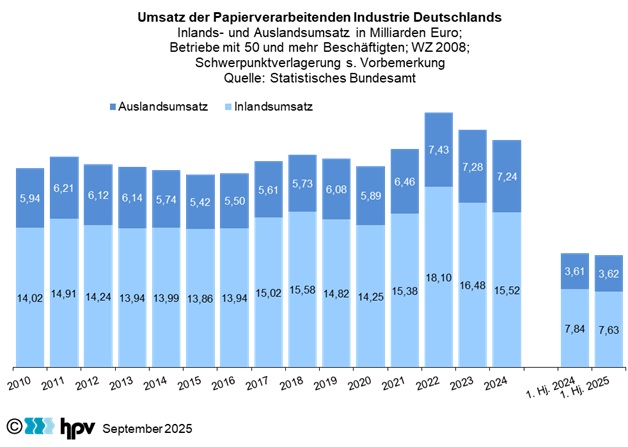

6. Umsatz

- Im ersten Halbjahr 2025 lag der Gesamtumsatz in der Papierverarbeitenden Industrie bei 11,25 Milliarden Euro. Gegenüber dem Umsatz des gleichen Vorjahresquartals in Höhe von 11,45 Milliarden Euro ergab sich damit ein Minus von 0,2 Milliarden Euro. Das entspricht einem Rückgang von 1,7 Prozent. Der Rückgang beruht auf einem leichten Rückgang beim Inlandsumsatz. Dieser sank um 2,7 Prozent auf 7,63 Milliarden Euro im ersten Halbjahr 2025. Der Auslandsumsatz blieb mit 3,62 Milliarden Euro nahezu unverändert. Durch den Rückgang des Inlandsumsatzes ging auch der Anteil der Inlandsumsätze am Gesamtumsatz zurück. Im ersten Halbjahr 2024 lag die Quote noch bei 68,9 Prozent. Für das erstes Quartal 2025 ergibt sich eine Quote von 67,8 Prozent.

- Die Branche befindet sich seit 2022 in einer Rezession. Nachdem der Umsatz vor allem 2022 durch steigende Preise stabilisiert wurde, schlug sich die schwache Branchenkonjunktur im Laufe des Jahres 2023 immer stärker auf die Umsatzentwicklung durch. Die Abwärtsdynamik hat sich zuletzt wieder abgeschwächt.

- Im ersten Halbjahr 2025 lag der Erzeugerpreisindex mit 124,7 deutlich über dem entsprechenden Vorjahreswert (121,4). Der Produktionsindex lag hingegen um 2,5 Punkte unter seinem Vorjahreswert (82,6 gegenüber 85,1).

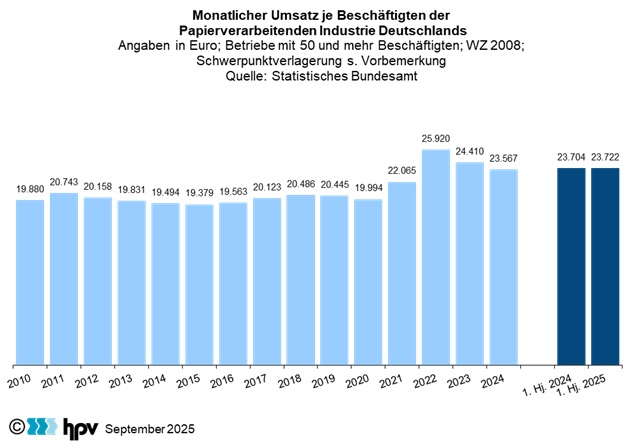

7. Monatlicher Umsatz je Beschäftigten

- Im ersten Halbjahr 2025 lag der Pro-Kopf-Umsatz bei 23.722 Euro. Das entspricht in etwa dem Niveau des gleichen Vorjahreszeitraums. Der Rückgang der nominalen Umsatzentwicklung (um 1,7 Prozent) wurde durch den parallelen Beschäftigungsabbau in der Pro-Kopf-Betrachtung ausgeglichen. Entsprechend stieg die Pro-Kopf-Umsatzentwicklung geringfügig um 0,1 Prozent an.

- Im Jahr 2022 wurde beim Pro-Kopf-Umsatz ein Allzeithoch erreicht. In diesem Jahr kam es zu einem preisbedingten Umsatzanstieg. Im Zuge der sich im Laufe des Jahres 2023 abschwächenden Preisdynamik schlug sich die schon seit 2019 schwache Branchenkonjunktur immer stärker in der Pro-Kopf-Umsatzentwicklung nieder, zumal die Unternehmen auf die Rezession mit einem allmählichem Abbau der Beschäftigung reagierten. Der Umsatz war zunächst stärker als die Beschäftigung zurückgegangen.

- In den Jahren 2023 und 2024 ging der Umsatz je Beschäftigten deutlich zurück. 2023 um fast 6 Prozent, 2024 um 3,5 Prozent. Diese Abwärtsdynamik hat sich im ersten Halbjahr 2025 abgeschwächt. Schon im ersten Quartal schwächte sich der Rückgang beim Pro-Kopf-Umsatz auf 0,2 Prozent ab. Im zweiten Quartal 2025 ergab sich ein Plus von 0,4 Prozent.

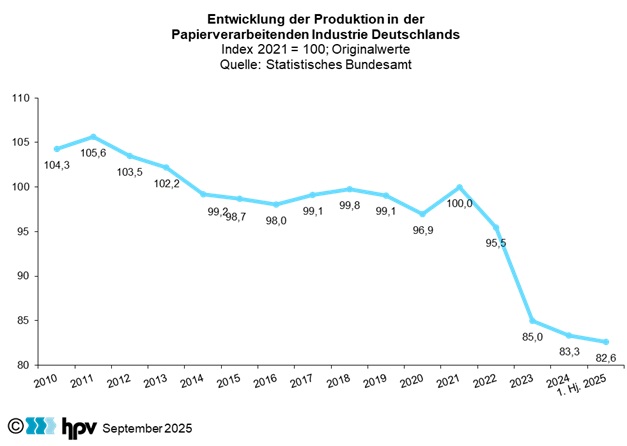

8. Entwicklung der Produktion

- Der Produktionsindex wurde Anfang 2024 auf das neue Basisjahr 2021 umgestellt. Damit ist gleichzeitig eine Neugewichtung der Unterbranchen der Papierverarbeitenden Industrie verbunden, sodass es auch zu kleinen Revisionen in den Veränderungsraten kommen kann. Alle Werte wurden auf Grundlage des neuen Basisjahres vom Statistischen Bundesamt bis 1991 zurückgerechnet.

- Im ersten Halbjahr 2025 lag der unbereinigte Produktionsindex im Durchschnitt nur noch bei 82,6. Damit zeigt sich bei Betrachtung der unbereinigten Werte ein noch niedrigerer Wert als im Jahresdurchschnitt 2024. Noch deutlicher ist der Rückgang im Vergleich zum ersten Halbjahr 2024, als der unbereinigte Produktionsindex 85,1 betrug.

- In der quartalsmäßigen Betrachtung zeigt sich beim Blick auf die kalender- und saisonbereinigten Werte, dass der Produktionsindex seit dem dritten Quartal 2023 in einem relativ engen Korridor zwischen Indexwerten von 82,1 und 84,5 schwankt. Im aktuellen Quartal (zweites Quartal 2025) hat der bereinigte Produktionsindex mit 82,1 den Rekordtiefpunkt des Untersuchungszeitraums aus dem Schlussquartal 2024 egalisiert.

- Betrachtet man die langfristige Entwicklung, zeigt sich, dass der Produktionsindex bis zum Jahr 2021 im Jahresdurchschnitt mindestens bei knapp 97 lag. Von diesen Werten ist der Produktionsindex seit 2023 sehr weit entfernt und es zeigen sich bisher keine Erholungstendenzen.

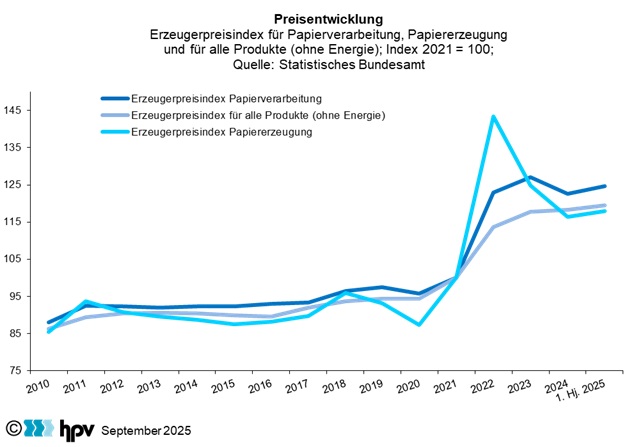

9. Preisentwicklung

- Der Erzeugerpreisindex in der Papierverarbeitenden Industrie lag im ersten Halbjahr 2025 bei durchschnittlich 124,7 Prozent. Damit liegt er einerseits knapp über dem Niveau der Jahre 2022 und 2024, verfehlt aber andererseits den Rekordwert des Jahres 2023 um 1,9 Prozent. Gemessen an dem starken Anstieg der Erzeugerpreise von Mitte 2021 bis Januar 2023 um ein Drittel und dem darauffolgenden Rückgang bis Februar 2024 um knapp 9 Prozent, sind die Preise seitdem sehr stabil.

- In der langfristigen Betrachtung verliefen die Preise für Erzeugnisse der Papierverarbeitung und die Preise für den Gesamtindex der gewerblichen Produkte ohne Energie lange Zeit annähernd parallel. Im Jahr 2022 legten die Preise für die Erzeugnisse der Papierverarbeitung aber überdurchschnittlich stark zu, sodass der Preisindex im Jahresdurchschnitt 2022 um gut 9 Prozentpunkte höher lag als bei den gewerblichen Produkten ohne Energie. Im Durchschnitt des Jahres 2023 ist es bei einem ähnlich hohen Abstand geblieben. Seit Anfang 2024 laufen die Preise wieder annähernd parallel. Zuletzt – im Juni 2025 – betrug der Abstand 5,2 Prozentpunkte.

- In der Papiererzeugenden Industrie ist der Erzeugerpreisindex gegenüber seinem Höchstwert im Oktober 2022 von 153,5 deutlich gesunken. Im Juni 2025 lag der Index bei 120. Dies ist exakt so viel wie beim Gesamtindex der gewerblichen Produkte ohne Energie. Der aktuelle Wert liegt etwas über dem Durchschnitt des ersten Halbjahrs 2025, der 117,9 beträgt. Denn in den letzten Monaten hat es wieder leichte Preisanstiege gegeben.

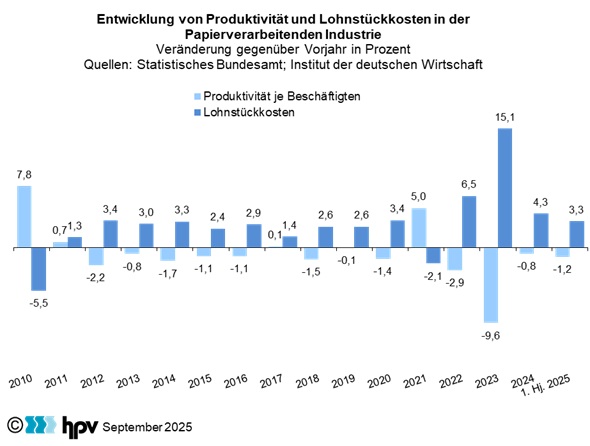

10. Entwicklung von Produktivität und Lohnstückkosten

- Im ersten Halbjahr 2025 sind die Lohnstückkosten weiter gestiegen. Gegenüber dem Vorjahreshalbjahr legten sie um 3,3 Prozent zu. Damit hat sich das Anstiegstempo nur etwas verlangsamt. So wurde beispielsweise in den 2020er-Jahren nur 2012 mit 3,4 Prozent eine leicht höhere Anstiegsdynamik gemessen. Dieser weitere Anstieg setzt überdies auf einem stark erhöhten Niveau auf. Denn im Jahr 2023 schnellten die Lohnstückkosten um 15 Prozent hoch und legten dann im Jahr 2024 um weitere 4,3 Prozent zu. Diese Entwicklung belastet die preisliche Wettbewerbsfähigkeit und die Ertragssituation der Betriebe.

- Ursächlich für den neuerlichen Anstieg der Lohnstückkosten ist die weiter gesunkene Produktion bei gleichzeitig nur moderatem Beschäftigungsrückgang in Verbindung mit um gut 2 Prozent gestiegenen Monatslöhnen.

- Die Produktivität je Beschäftigten ging im ersten Halbjahr 2025 gegenüber dem Vorjahreshalbjahr um 1,2 Prozent zurück. Bei dieser Rechnung sind Kalendereinflüsse berücksichtigt. Die Produktivität je Stunde sank in diesem Zeitraum um 1,5 Prozent – also ähnlich stark. Somit setzt sich der Produktivitätsrückgang trotz des Einbruchs im Jahr 2023 und des weiteren Rückgangs im Jahr 2024 fort. Gleichzeitig erhöhten sich die Bruttomonatsverdienste im Vergleich zum ersten Halbjahr 2024 um 2,1 Prozent und die Bruttoverdienste je geleisteter Stunde um 2,6 Prozent.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}