10.06.2020

Sozialpolitische Kerndaten - Mai 2020

Downloads:- Folie - Entwicklung von Produktivität und Lohnstückkosten_052020

- Folie - Entwicklung der Produktion_052020

- Folie - Preisentwicklung_052020

- Folie - Monatlicher Umsatz je Beschäftigten_052020

- Folie - Umsatz_052020

- Folie - Tariflohnentwicklung_052020

- Folie - Exportquote_052020

- Folie - Entwicklung der Anzahl der Beschäftigten_052020

- Folie - Bruttoentgelte je Arbeitnehmer_052020

- Folie - Anzahl der Betriebe_052020

Vorbemerkung:

Das erste Quartal 2020 blieb über weite Strecken noch von der Corona-Pandemie verschont. Gleichwohl lagen die Produktion und auch die Umsätze der Papierverarbeitenden Industrie schon deutlich unter dem Vorjahresniveau. Auch die Preise gaben bereits deutlich nach, was sich zum Teil auch aus den rückläufigen Rohstoffpreisen erklären lässt. Die stark nachlassende Weltkonjunktur wird die Branche auch über ein rückläufiges Exportgeschäft treffen.

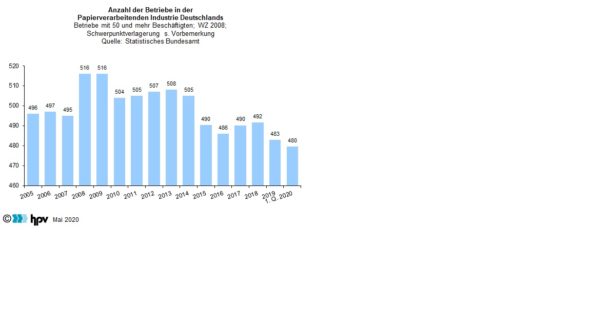

1. Anzahl der Betriebe

“

“

- Die Corona-Pandemie hat die Weltwirtschaft mit voller Wucht getroffen. Alle Weltregionen durchleben derzeit eine Rezession. Die Krise beeinträchtigt die Angebots- und die Nachfrageseite der Volkswirtschaften: Mitarbeiter fehlen, Vorleistungslieferungen aus dem In- und Ausland stocken. Dies beeinträchtigt die Produktionsprozesse der Unternehmen. Im Gegensatz zu früheren Konjunkturkrisen, die meistens die Industrie in Mitleidenschaft zogen, kommen jetzt auch Dienstleister infolge der Schließungen und der weiterhin eingeschränkten Geschäftsmöglichkeiten unter Druck. Die Lockdown-Maßnahmen haben auch die Nachfrageseite teilweise lahmgelegt. Der Konsum und die Investitionen im Inland stocken. Auch die von COVID-19 stark beeinträchtigten Auslandsmärkte treffen die deutsche Exportwirtschaft in bislang ungekannter Weise. Vor diesem Hintergrund wird Deutschland die stärkste Rezession in der Nachkriegszeit durchleben. Das Bruttoinlandsprodukt sinkt im Jahr 2020 voraussichtlich um 9 Prozent. Dabei wird die Industrie überdurchschnittlich belastet. Eine Normalisierung findet frühestens in der zweiten Jahreshälfte 2021 statt.

- Diese Krise wird auch in der deutschen Papierverarbeitenden Industrie ihre Spuren hinterlassen. Das erste Quartal 2020 war noch nicht stark belastet. In der Branche waren in den ersten drei Monaten durchschnittlich 480 Betriebe registriert. Das waren 5 Betriebe weniger als im Vorjahr. Dieser Vergleich ist aber durch Statistikumstellungen nur eingeschränkt aussagekräftig.

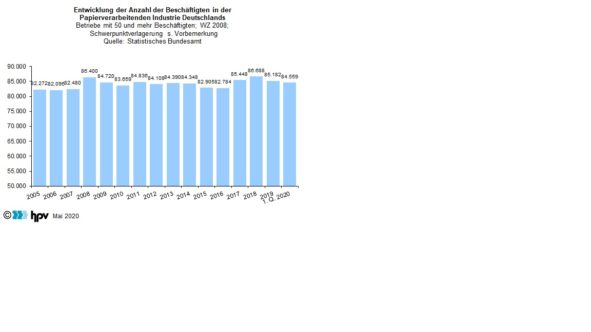

2. Entwicklung der Anzahl der Beschäftigten

- Am deutschen Arbeitsmarkt hat die Corona-Krise bislang noch keine schweren Beeinträchtigungen hinterlassen, was angesichts der Produktions- und Geschäftsunterbrechungen beachtlich ist. Das liegt hierzulande daran, dass in großem Umfang auf Kurzarbeit zurückgegriffen werden kann. Dadurch werden Entlassungen und ein spiegelbildlicher Anstieg der Arbeitslosigkeit vermieden.

- Die insgesamt schwache konjunkturelle Gangart hat im vergangenen Jahr bereits die Beschäftigungsentwicklung in der gesamten Industrie gedämpft. Das zeigte sich auch in der Papierverarbeitenden Industrie. Im Jahresdurchschnitt 2019 waren in der Branche 85.182 Beschäftigte registriert und damit 1,7 Prozent weniger als im Vorjahr. Im ersten Quartal 2020, das von der Corona-Krise in weiten Teilen noch unbeeindruckt war, fällt der Beschäftigungsstand nochmals geringer aus als im Vergleich mit dem Gesamtjahr 2019. Auch gegenüber dem ersten Quartal 2019 ging die Beschäftigung zurück – und zwar um 1,1 Prozent. Dieser Vorjahresvergleich ist aber insofern deutlich eingeschränkt, weil zum Jahreswechsel 2019/2020 eine Reihe von Betrieben von der Papierverarbeitung in andere Industriezweige verschoben wurden.

- Diese statistischen Umbuchungen beeinflussen auch die langfristige Vergleichbarkeit der Beschäftigungsentwicklung in der Papierverarbeitenden Industrie. Gleichwohl liegt die Anzahl der Beschäftigten, wobei hier nur Betriebe mit 50 und mehr Mitarbeitern berücksichtigt werden, deutlich über dem langfristigen Durchschnitt

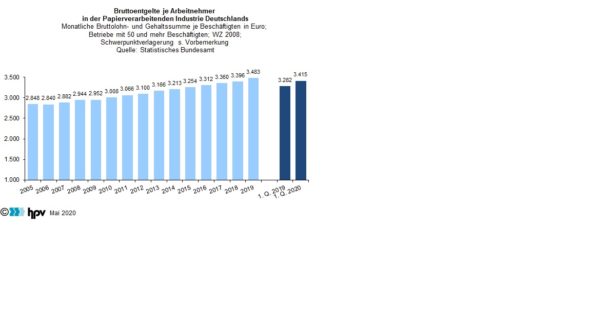

3. Bruttoentgelte je Arbeitnehmer

- Der monatliche Bruttolohn beziehungsweise das monatliche Bruttogehalt je Mitarbeiter belief sich in der Papierverarbeitenden Industrie im ersten Quartal 2020 auf 3.415 Euro. Gegenüber dem ersten Quartal 2019 bedeutet das einen Anstieg von gut 4 Prozent.

- Dieser Wert liegt deutlich über dem durchschnittlichen Jahresplus im Jahr 2019 in Höhe von 2,6 Prozent. Hierbei ist zu berücksichtigen, dass die Steigerungen im Jahresvergleich auch die Sonderzahlungen berücksichtigen, die im vierten Quartal gezahlt werden.

- Im ersten Quartal 2020 übertraf der Anstieg der Bruttolöhne die Teuerungsrate im selben Zeitraum deutlich. Die Verbraucherpreise stiegen zwischen Januar und März 2020 zwischen 1,4 (im März) und 1,7 Prozent (im Januar und Februar).

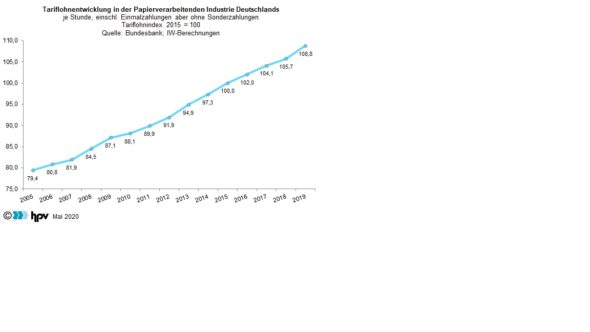

4. Tariflohnentwicklung

- Seit Februar 2019 ist ein Entgelttarifvertrag in Kraft, der eine Laufzeit bis zum 31. Januar 2021 vorsieht. In diesem Tarifvertrag wurde vereinbart, die Entgelte in der Papier-, Pappe- und Kunststoffe verarbeitenden Industrie ab dem 1. März 2019 um 2,8 Prozent zu erhöhen. Zum 1. März 2020 folgte eine zweite Stufenanhebung von 2,7 Prozent. Für die Monate November 2018 bis Februar 2019 gab es keine Anhebung der Tabellenwerte (Nullmonate). Die Ausbildungsvergütungen wurden zum 1. März 2019 um einheitlich 90 Euro erhöht.

- Kalenderjährlich betrachtet ergibt sich nach Berechnungen der Deutschen Bundesbank für 2018 je Stunde gerechnet eine Kostenbelastung von 1,6 Prozent und für 2019 eine von 2,9 Prozent (nach 2,1 Prozent für 2017). Damit lag die Tariflohndynamik in der Papier-, Pappe- und Kunststoffe verarbeitenden Industrie 2019 auf dem Niveau der gesamtwirtschaftlichen Dynamik.

- Im Jahr 2019 hat sich der Anstieg der Tarifverdienste in der Papier-, Pappe- und Kunststoffe verarbeitenden Industrie spürbar beschleunigt und sich der gesamtwirtschaftlichen Tariflohndynamik angenähert. Preisbereinigt stiegen die Tariflöhne im Jahr 2019 um 1,5 Prozent.

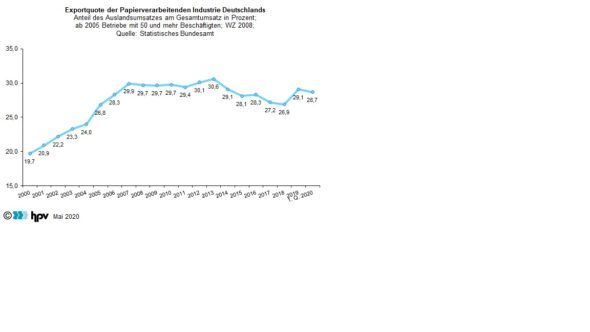

5. Exportquote

- Die Exportquote der Papierverarbeitenden Industrie lag im Durchschnitt der ersten drei Monate des Jahres 2020 bei knapp 29 Prozent. Das ist etwas niedriger als im Jahresdurchschnitt 2019, aber spürbar höher als in den vorhergehenden Jahren.

- Der leichte Rückgang der Exportquote, dabei werden die Auslandsumsätze ins Verhältnis zum Gesamtumsatz gesetzt, im ersten Quartal 2020 resultiert daraus, dass die Inlandsumsätze stärker nachgegeben haben als die Auslandsumsätze. Während die Geschäfte mit Kunden aus dem Inland im Vergleich mit dem entsprechenden Vorquartal um 1,5 Prozent zurückgingen, war beim Auslandsgeschäft nur ein Minus in Höhe von 0,4 Prozent zu verzeichnen.

- Der langfristige Vergleich der Exportquote in der deutschen Papierverarbeitenden Industrie spiegelt merkliche Veränderungen in der Umsatzstruktur der Branche wider. Lag der Anteil der Auslandsumsätze zur Jahrtausendwende noch bei rund 20 Prozent, so belief er sich sieben Jahre später schon auf knapp 30 Prozent. Dieses Niveau wurde über mehrere Jahre gehalten, bevor ab 2013 ein spürbarer Bedeutungsgewinn der Inlandsgeschäfte zu beobachten war und dementsprechend die Exportquote von deutlich über 30 Prozent auf knapp 27 Prozent zurückging. Im Gefolge der Corona-Krise und ihrer starken weltweiten Auswirkungen ist zu befürchten, dass sich über alle Industriebranchen hinweg die Umsatzstruktur in diesem Jahr verschieben kann. Dies hängt von der jeweiligen Exportquote der einzelnen Branchen und der Entwicklung ihrer jeweiligen Auslandsmärkte ab.

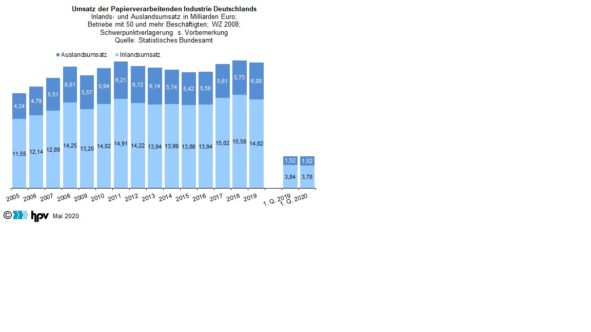

6. Umsatz

- Im ersten Quartal 2020 belief sich der Gesamtumsatz in der Papierverarbeitenden Industrie auf knapp 5,3 Milliarden Euro. Gegenüber dem entsprechenden Vorjahreszeitraum war somit ein Rückgang von 1,2 Prozent zu verbuchen. Dabei sind auch die statistischen Umstellungen zum Jahreswechsel zu berücksichtigen. Demzufolge werden in der Branche weniger Betriebe verzeichnet, was entsprechend mit einem niedrigeren Umsatz einhergehen kann. Vor diesem Hintergrund kann der statistisch ausgewiesene Rückgang von 1,2 Prozent die tatsächliche Lage überzeichnen.

- Die niedrigeren Umsätze in den ersten drei Monaten resultieren daraus, dass sich der Inlandsumsatz mit einem Minus in Höhe von 1,5 Prozent gegenüber dem Vorjahr schwächer entwickelte als das Auslandsgeschäft. Letzteres lag nur um 0,4 Prozent unter dem Vorjahresniveau. Dabei gingen die Geschäfte mit Kunden aus dem Euroraum um 2,5 Prozent zurück, während die Umsätze außerhalb des Euroraums sogar um 4,7 Prozent zulegen konnten. Diese Entwicklung spiegelt bislang jedenfalls – wie auch in den anderen Industriebranchen – noch nicht die starken Anpassungslasten infolge der weltweiten Corona-Rezession wider. Diese werden erst im zweiten Quartal 2020 in voller Wucht sichtbar sein.

- Der langfristige Blick auf die Umsatzentwicklung der Branche, wobei auch hier die mehrmaligen statistischen Unternehmensverschiebungen zu beachten sind, fällt bis zum Jahr 2019 recht positiv aus. Das Umsatzvolumen lag in den letzten Jahren über 20 Milliarden Euro.

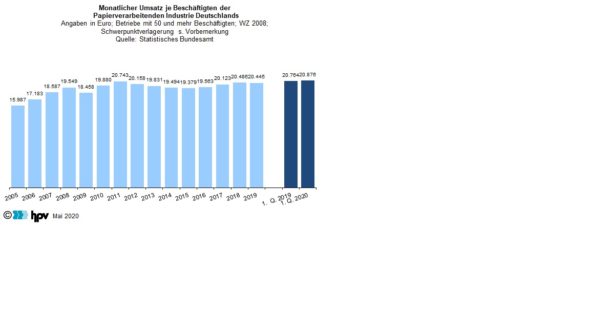

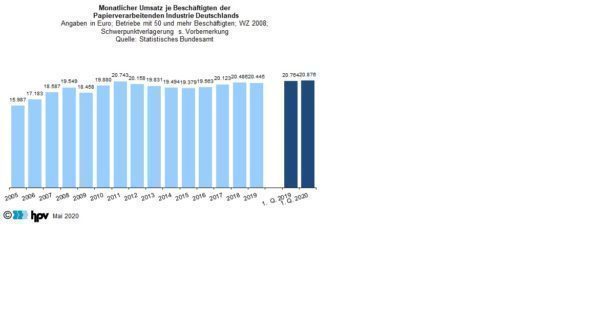

7. Monatlicher Umsatz je Beschäftigten

- In den ersten drei Monaten des laufenden Jahres lag der Umsatz je Mitarbeiter in der deutschen Papierverarbeitenden Industrie bei durchschnittlich 20.876 Euro. Das liegt sowohl über dem Niveau des entsprechenden Vorjahreszeitraums als auch über dem Jahresdurchschnitt von 2019. Bei diesem Indikator ist ein langfristiger Vergleich insofern möglich, weil durch die Statistikumstellung sowohl die Umsatz- als auch die Beschäftigungsdaten angepasst werden.

- Im Vorjahresvergleich legten die Umsätze je Beschäftigten im ersten Quartal um 0,5 Prozent moderat zu. Dieser auf Basis nominaler Werte überschaubare Anstieg bei dieser Leistungskennziffer im ersten Quartal 2020 gegenüber dem ersten Quartal 2019 liegt daran, dass die Anzahl der Mitarbeiter um 1,7 Prozent zurückging, während der Umsatz etwas schwächer um 1,2 Prozent nachgab.

- Da auch die Erzeugerpreise in der Branche im ersten Quartal 2020 gegenüber dem gleichen Vorjahreszeitraum rückläufig waren, legte der preisbereinigte Umsatz je Mitarbeiter etwas stärker zu als auf Basis nominaler Werte.

- Zumindest mit Blick auf das erste Quartal 2020 wurde in der Branche ein im langfristigen Vergleich hoher Umsatz je Mitarbeiter erzielt. Infolge der weltweiten Rezession und der stark einbrechenden Konjunktur in Deutschland dürfte dieser Wert aufs Gesamtjahr gesehen wahrscheinlich nicht gehalten werden.

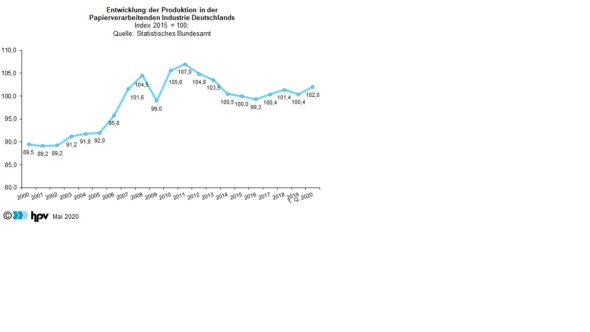

8. Entwicklung der Produktion

- Mit Blick auf die Produktion musste auch die deutsche Papierverarbeitende Industrie in den ersten drei Monaten dieses Jahres bereits einen Rückgang erleben. Im ersten Quartal 2020 lag der Produktionsindex der Branche um 1,5 Prozent unter dem entsprechenden Vorjahresniveau. Das Produktionsniveau lag im Startquartal 2020 zwar über dem Jahresdurchschnitt 2019, was an der im Trend sich abschwächenden Produktion im Jahresverlauf 2019 liegt.

- Im Vergleich mit der gesamten Industrie fällt der Rückgang im ersten Quartal 2020 noch moderat aus. Die Produktion des Verarbeitenden Gewerbes unterschritt in den ersten drei Monaten das Vorjahresniveau bereits um 6,3 Prozent, im März lag die Industrie bereits um 10 Prozent unter Vorjahreslevel.

- Insgesamt war in der Papierverarbeitenden Industrie in den letzten Jahren wenig Dynamik bei der Industrieproduktion zu beobachten. Seit dem Jahr 2014 tritt die Wirtschaftsleistung der Branche auf Basis ihres Produktionsniveaus – unter leichten Schwankungen – mehr oder weniger auf der Stelle. In den Jahren zuvor war in der Papierverarbeitenden Industrie dagegen ein permanenter Produktionsrückgang zu beobachten: Im Zeitraum 2011 bis 2014 ging die Produktion um durchschnittlich gut 2 Prozent pro Jahr zurück. Der Jahreshöchstwert von 2011 wird auch derzeit noch um fast 5 Prozent unterschritten.

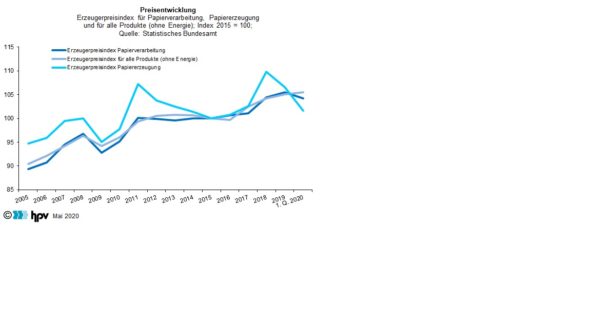

9. Preisentwicklung

- Die Preiseffekte der Corona-Krise sind derzeit noch unbestimmt. Während die Angebotsstörungen eher zu einem Preisanstieg führen, wirken die Nachfragerückgänge dämpfend auf die Preise. Es wird sich in den einzelnen Industriebereichen in den nächsten Monaten zeigen, welcher der beiden gegenläufigen Effekte dominiert.

- In den ersten drei Monaten des laufenden Jahres sollten sich die Angebots- und Nachfrageschocks infolge der Corona-Pandemie noch nicht sehr stark auf die industrielle Preisentwicklung ausgewirkt haben. Jedenfalls war mit Blick auf die Erzeugerpreise der gesamten Industrie (ohne Energiegüter) nur noch ein leichter Anstieg zu verzeichnen. Die Erzeugerpreise im Durchschnitt der Industrie lagen im ersten Quartal 2020 um 0,6 Prozent über dem entsprechenden Vorjahresniveau. Damit hat sich der Preisanstieg seit dem Jahr 2016 deutlich abgeflacht. Zuvor war über mehrere Jahre überhaupt keine Teuerung zu beobachten.

- Die Erzeugerpreisentwicklung der Papierverarbeitenden Industrie, die in der Regel dem Trend in der gesamten Industrie folgt, hat sich im ersten Quartal 2020 von jener in der Industrie abgekoppelt. Die Erzeugerpreise lagen deutlich um 1,7 Prozent unter dem Vorjahresniveau. Dies kann auch im Kontext des deutlichen Preisrückgangs in der Papiererzeugenden Industrie gesehen werden, wo die Preise im gleichen Zeitraum um 8 Prozent nachgaben. Dies reflektiert die schwache Konjunktur, vor allem aber den deutlichen Rückgang bei den Energie- und Rohstoffpreisen.

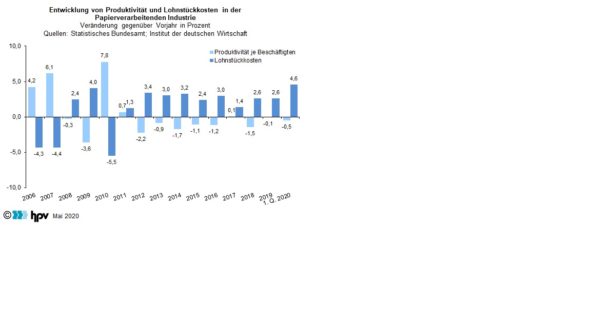

10. Entwicklung von Produktivität und Lohnstückkosten

- Im ersten Quartal 2020 sind die Lohnstückkosten gegenüber dem entsprechenden Vorjahresquartal um 4,6 Prozent gestiegen. Damit hat sich der Anstieg der Lohnstückkosten noch beschleunigt. In den Jahren 2012 bis 2019 stiegen die Lohnstückkosten bereits jedes Jahr gegenüber dem Vorjahr um gut 2 bis zu über 3 Prozent – eine Ausnahme bildete lediglich das Jahr 2017 mit einem Anstieg von 1,4 Prozent gegenüber 2016. Getrieben wurde der Anstieg der Lohnstückkosten im ersten Quartal 2020 vor allem durch den starken Anstieg der Bruttolöhne und -gehälter, die gegenüber dem Vorjahresquartal um 4 Prozent zulegten.

- Die Produktivität je Beschäftigten hat sich im ersten Quartal 2020 gegenüber dem Vorjahresquartal um 0,5 Prozent verringert. Damit setzt sich der Trend nachlassender Produktivität auch im Jahr 2020 fort. Bereits seit 2012 hat es in der Papierverarbeitenden Industrie je Beschäftigten gerechnet keine nennenswerten Produktivitätsanstiege mehr gegeben.

- Da die geleistete Arbeitszeit je Beschäftigten im ersten Quartal 2020 etwas kürzer war als im ersten Quartal 2019 hat sich die Produktivität auf die Stunde gerechnet um 0,9 Prozent erhöht. Auch auf längere Sicht hat sich die Produktivität auf Stundenbasis etwas besser entwickelt als je Beschäftigen gerechnet, da die Arbeitszeit seit 2010 im Trend zurückgeht. Gleichwohl zeigen sich auch auf Stundenbasis nach 2011 Produktivitätsrückgänge.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}