27.09.2021

Sozialpolitische Kerndaten - September 2021

Downloads:- Folie - Preisentwicklung

- Folie - Entwicklung von Produktivität und Lohnstückkosten

- Folie - Monatlicher Umsatz je Beschäftigten

- Folie - Entwicklung der Produktion

- Folie - Tariflohnentwicklung

- Folie - Exportquote

- Folie - Umsatz

- Folie - Entwicklung der Anzahl der Beschäftigten

- Folie - Bruttoentgelte je Arbeitnehmer

- Folie - Anzahl der Betriebe

Vorbemerkung:

Aufgrund von Schwerpunktverlagerungen wurden ab Januar 2021 erneut Betriebe innerhalb der Wirtschaftszweige (Abteilung, Gruppe, Klasse der WZ 2008) neu zugeordnet. Bei den Daten für Betriebe ergeben sich hierdurch in den Wirtschaftszweigen gewisse Veränderungen, die einen durchgehenden Zeitvergleich einschränken. Dies gilt vor allem für den intertemporalen Vergleich der Beschäftigung und des Umsatzes.

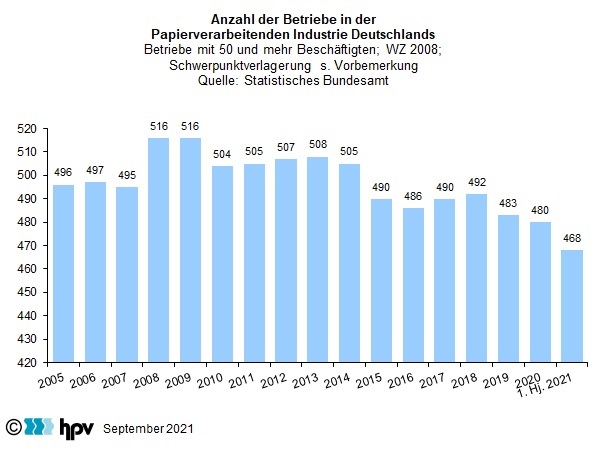

1. Anzahl der Betriebe

Die Corona-Pandemie beeinträchtigte auch im ersten Halbjahr 2021 die wirtschaftliche Entwicklung. Nachdem es im ersten Quartal 2021 zu einem erneuten Rückgang der Wirtschaftsleistung kam, schwenkte die deutsche Volkswirtschaft im zweiten Quartal wieder auf einen Wachstumskurs um. Nach Angaben des Statistischen Bundesamtes (Destatis) schrumpfte die deutsche Volkswirtschaft im ersten Quartal 2021 gegenüber dem vierten Quartal 2020 um 2,1 Prozent. Im zweiten Quartal 2021 konnte dieser Rückgang teilweise wieder aufgeholt werden. Das Bruttoinlandsprodukt (BIP) stieg gegenüber dem Vorquartal preis-, saison- und kalenderbereinigt um 1,5 Prozent.

- Besonders interessant ist der Vorjahresvergleich, weil die Pandemie im zweiten Quartal 2020 durch den ersten Corona-Lockdown besonders auf die Wirtschaft durchschlug. Im Vorjahresvergleich war das BIP im zweiten Quartal 2021 preisbereinigt um 9,6 Prozent, preis- und kalenderbereinigt um 9,2 Prozent höher als im zweiten Quartal 2020. Im Vergleich zum vierten Quartal 2019, dem Quartal vor Beginn der Corona-Krise, lag das BIP im zweiten Quartal 2021 allerdings noch um 3,4 Prozent niedriger. Der krisenbedingte Einbruch konnte also noch nicht ganz aufgeholt werden.

- In der Papierverarbeitenden Industrie gab es im ersten Halbjahr 2021 insgesamt 468 Betriebe mit mindestens 50 Beschäftigten. Damit setzte sich der leichte Abwärtstrend der letzten Jahre fort. Er bestätigt sich auch beim Blick auf die fachlichen Betriebsteile.

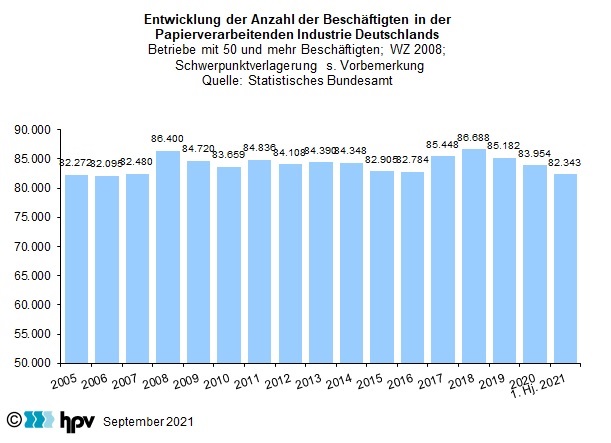

2. Entwicklung der Anzahl der Beschäftigten

- Die pandemiebedingte konjunkturelle Abschwächung traf zeitweise auch die Papierverarbeitende Industrie. Sie dürfte auch die Erklärung für die rückläufige Beschäftigungsentwicklung der Branche sein. Im Durchschnitt des ersten Halbjahres 2021 zählte die Papierverarbeitende Industrie 82.343 Beschäftigte. Im Vergleich zum Jahr 2020, in dem durchschnittlich 83.954 Personen beschäftigt waren, entspricht dies einem Beschäftigungsrückgang von 1,9 Prozent. Gegenüber dem Beschäftigungshöchststand im Jahr 2018 hat sich die Zahl der abhängig Beschäftigten um 4.345 vermindert. Das entspricht einem Rückgang von 5,0 Prozent.

- Ein Blick auf die Beschäftigungsentwicklung im ersten Halbjahr 2021 zeigt allerdings keinen anhaltenden Abwärtstrend. Die Beschäftigung ging zunächst zurück und erreichte im Februar mit 82.228 Personen einen vorläufigen Tiefstand. Im März stieg sie dann auf 82.521 Personen an, um in den Folgemonaten wieder etwas zu sinken.

- Im Vergleich zum Jahr 2010, dem ersten Aufschwungsjahr nach der Wirtschafts- und Finanzkrise, hat das Beschäftigungsniveau leicht nachgegeben. 2010 waren im Jahresdurchschnitt noch 83.659 Arbeitnehmer beschäftigt. Dabei ging einem kurzen dynamischen Aufschwung in den Jahren 2017 und 2018 eine Phase der Seitwärtsbewegung voraus (2010 bis 2016), der eine Phase des Beschäftigungsabbaus folgte.

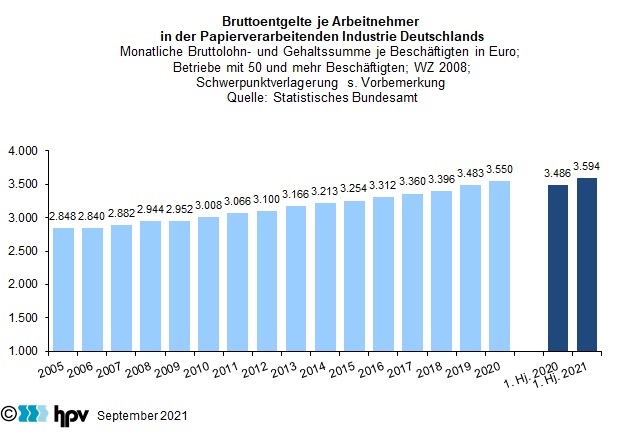

3. Bruttoentgelte je Arbeitenehmer

- Der monatliche Bruttolohn beziehungsweise das monatliche Bruttogehalt je Mitarbeiter belief sich in der Papierverarbeitenden Industrie im ersten Halbjahr 2021 auf 3.594 Euro. Gegenüber dem ersten Halbjahr des Jahres 2020 bedeutet dies einen Anstieg von 108 Euro oder 3,1 Prozent.

- Im zweiten Quartal 2021 fiel der Anstieg gegenüber dem zweiten Quartal 2020 mit 4,4 Prozent sogar noch deutlicher als im Halbjahresvergleich aus. Insgesamt zeigt sich, dass die Beschäftigten der Papierverarbeitenden Industrie während der seit dem März 2020 andauernden Corona-Pandemie in keinem Quartal gegenüber dem Vorjahresquartal Gehaltseinbußen hinnehmen mussten.

- Im Laufe des ersten Halbjahres 2021 sind die Verbraucherpreise noch moderat um 1,8 Prozent gestiegen. Damit konnte in der Papierverarbeitenden Industrie – je Arbeitnehmer gerechnet – ein spürbarer Reallohnzuwachs von 1,3 Prozent erzielt werden.

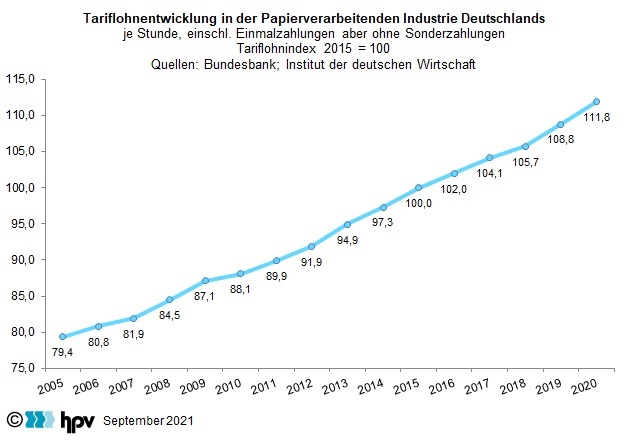

4. Tariflohnentwicklung

- Im April 2021 haben sich die Tarifvertragsparteien in der Papierverarbeitenden Industrie auf einen neuen Entgelttarifvertrag verständigt. Die Tarifvertragsparteien einigten sich auf einen neuen Tarifvertrag mit einer zweijährigen Laufzeit bis zum 31. Januar 2023. Der Tarifvertrag sieht eine zweistufige Erhöhung der Entgelte vor. Im Mai 2021 stiegen die Entgelte in einer ersten Stufe um 1,5 Prozent, im Mai 2022 folgt eine weitere Anhebung um 2,4 Prozent.

- Nachdem sich nach Angaben der Deutschen Bundesbank für 2020 je Stunde gerechnet eine Kostenbelastung von 2,8 Prozent ergab, fällt die Kostenbelastung im Jahr 2021 mit 1,4 Prozent nur halb so hoch aus. Im Jahr 2022 wird die kalenderjährliche Belastung mit 2,0 Prozent unter dem prozentualen Abschluss von 2,4 Prozent liegen. Das liegt daran, dass die vorgesehene Erhöhung nicht schon zum Jahresbeginn 2022, sondern erst zum Mai 2022 fällig wird.

- Preisbereinigt stiegen die Tariflöhne je Stunde in der Papierverarbeitenden Industrie im Jahr 2020 um 2,3 Prozent. Dadurch hat sich die Kaufkraft der Arbeitnehmer spürbar erhöht. Im ersten Halbjahr 2021 hat die Inflationsrate auf 1,8 Prozent angezogen. Bei den Tariflöhnen ergab sich im gleichen Zeitraum ein Plus von 1,4 Prozent.

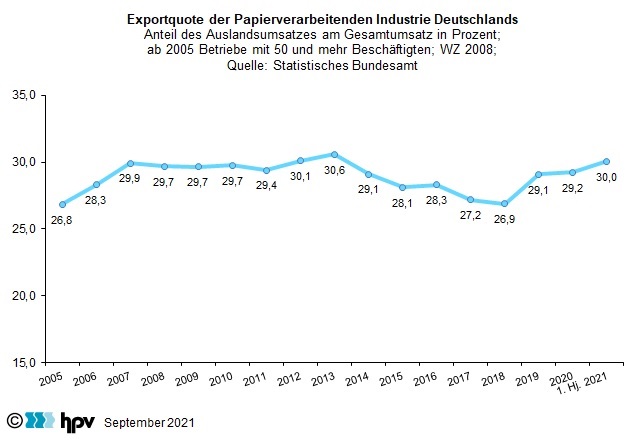

5. Exportquote

- Die Auslandsmärkte haben für die deutsche Papierverarbeitende Industrie in den Jahren 2019 und 2020 wieder mehr an Bedeutung gewonnen. Dieser Trend hat sich auch im ersten Halbjahr 2021 fortgesetzt. Die Exportquote, also der Anteil der Auslandsumsätze am Gesamtumsatz, stieg auf 30 Prozent im ersten Halbjahr 2021. Das bedeutet ein Plus von 0,8 Prozentpunkten gegenüber dem Jahresdurchschnittswert für 2020.

- Im Durchschnitt lag der Branchenumsatz im ersten Halbjahr 2021 bei 1,73 Milliarden Euro je Monat, wobei sich die beiden Quartalsdurchschnitte kaum unterscheiden. Im ersten Halbjahr 2020 lag der Quartalsumsatz bei durchschnittlich 1,67 Milliarden Euro pro Monat. Im Vergleich der Halbjahre zeigt sich ein Anstieg von 3,1 Prozent. Damit wirkte sich der erste Lockdown im Frühjahr 2020 deutlich negativer auf die Branche aus als der vor allem bestimmte Dienstleistungssektoren treffende zweite Lockdown.

- Ein Blick auf die langfristige Entwicklung der Exportquote zeigt, dass der Anteil der Auslandsgeschäfte im Durchschnitt der Branche zwischen 2005 und 2007 noch von 26,8 auf 29,9 Prozent zunahm. Danach blieb dieser Anteil lange Zeit stabil, bevor ab 2014 ein Rückgang des Auslandsgeschäftsanteils einsetzte. Diese Abwärtsbewegung hat sich inzwischen aber wieder umgekehrt. Die im ersten Halbjahr 2021 erreichte Exportquote entspricht fast dem Allzeithoch der Jahre 2012/13.

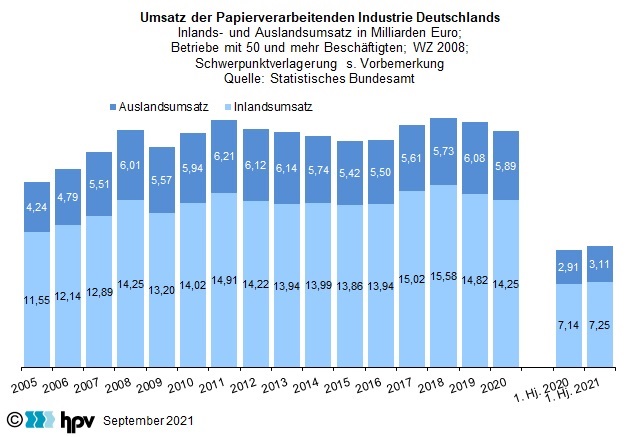

6. Umsatz

- Im ersten Halbjahr 2021 lag der Gesamtumsatz in der Papierverarbeitenden Industrie bei 10,36 Milliarden Euro. Gegenüber dem Umsatz des gleichen Vorjahreszeitraums (10,05 Milliarden Euro) ergab sich ein Plus von 0,31 Milliarden Euro. Das entspricht einem Zuwachs von 3,1 Prozent. Der Inlandsumsatz belief sich im ersten Halbjahr 2021 auf 7,25 Milliarden Euro und der Auslandsumsatz auf 3,11 Milliarden Euro. Im Vergleich zum ersten Halbjahr 2020 fiel der Anteil der Inlandsumsätze am Gesamtumsatz im ersten Halbjahr 2021 etwas niedriger aus (2020: 71,1 Prozent und 2021: 70,0 Prozent).

- Im langfristigen Vergleich stagnierte die Umsatzentwicklung in der Papierverarbeitenden Industrie. Im Jahr 2020 lag der Umsatz etwas höher als 2010, dem ersten Jahr nach der Wirtschafts- und Finanzkrise 2008/2009, aber deutlich niedriger als 2018, als er seinen Höchststand erreichte. Setzt sich die positive Umsatzentwicklung des ersten Halbjahres im weiteren Jahresverlauf fort, könnte spürbar zu diesem Niveau aufgeschlossen werden.

- Die Papierverarbeitende Industrie litt im Jahr 2020 unter einer Nachfrageschwäche aus dem In- und Ausland. Beim Auslandsgeschäft gingen die Umsätze vor allem im Handel mit Ländern außerhalb der Eurozone zurück. Im ersten Halbjahr 2021 zog jedoch das Auslandsgeschäft spürbar um 7,1 Prozent an. Das gilt sowohl für das Geschäft mit dem Ausland außerhalb der Eurozone als auch für das Auslandsgeschäft mit den Ländern der Eurozone. Das Inlandsgeschäft nahm um knapp 1,5 Prozent zu.

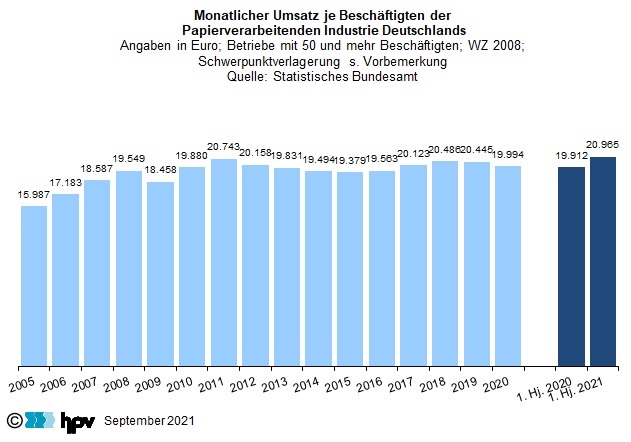

7. Monatlicher Umsatz je Beschäftigten

- Im ersten Halbjahr des laufenden Jahres lag der Umsatz je Mitarbeiter in der deutschen Papierverarbeitenden Industrie bei durchschnittlich 20.965 Euro. Das Niveau lag damit um 5,3 Prozent über dem Niveau des entsprechenden Vorjahreszeitraums. Dabei ist zu berücksichtigen, dass die Auswirkungen der Pandemie im ersten Lockdown 2020 stärker ausfielen als im zweiten Lockdown 2020/21.

- Da der Halbjahreswert 2021 deutlich über dem Vorjahresniveau liegt und angesichts der fortgeschrittenen Impfkampagne ein weiterer Lockdown unwahrscheinlich wird, dürfte der Umsatz je Beschäftigten auch im weiteren Jahresverlauf den Vorjahreswert deutlich übertreffen. Diese Entwicklung deutet schon an, dass die Produktivität in der Branche wieder steigt (vgl. Seite 10).

- Im langfristigen Vergleich ab 2011 schwankt der Pro-Kopf-Umsatz kaum. Nach 2011 setzte eine leichte Abwärtstendenz ein, die durch den kräftigen Branchenaufschwung 2017 und 2018 beendet wurde. Nach einem leichten Rückgang 2019 und 2020 deutet der Durchschnittswert im ersten Halbjahr 2021 eine neuerliche positive Trendwende an.

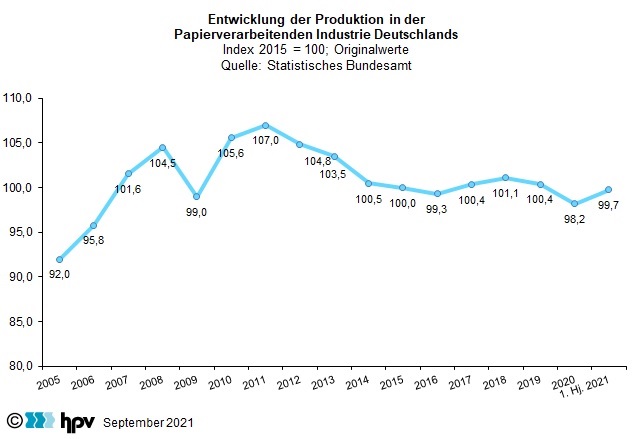

8. Entwicklung der Produktion

- In den ersten vier Monaten des Jahres 2021 herrschte für die Bevölkerung ein recht strenger Lockdown. Anders als im zweiten Quartal 2020 hatte dies aber keine gravierenden Auswirkungen auf die Produktion der Papierverarbeitende Industrie. So lag der unbereinigte Produktionsindex im zweiten Quartal 2021 um 7,2 Prozent höher als im gleichen Quartal des Jahres 2020. Da im ersten Quartal 2021 das Produktionsniveau noch 3,5 Prozent unter dem Niveau des Vorjahresquartals lag, betrug der Anstieg im ersten Halbjahr 2021 gegenüber dem ersten Halbjahr 2020 nur 1,6 Prozent. Auch verglichen mit dem Jahresdurchschnitt 2020 lag das Produktionsniveau in der ersten Jahreshälfte 2020 um 1,6 Prozent höher und erreichte mit einem Indexwert von 99,7 fast den Stand des Basisjahres 2015.

- Schaut man auf die kalender- und saisonbereinigten Werte, zeigt sich, dass der Produktionsindex im zweiten Quartal 2021 mit 100,2 gegenüber dem Vorquartal um 1,7 Prozent gestiegen ist. Damit ist er 1,3 Prozent niedriger als im ersten Quartal 2020, das von der Corona-Pandemie noch unbeeinflusst war und 5,8 Prozent höher als im zweiten Quartal 2020, dem coronabedingten Tiefpunkt der vergangenen Dekade.

- Im langfristigen Vergleich liegt die Produktion um gut 7 Prozentpunkte unter dem Niveau des Jahres 2011. Damals erreichte der Produktionsindex im Jahresdurchschnitt den Wert von 107,0 und markiert damit den Rekordwert seit der Jahrhundertwende.

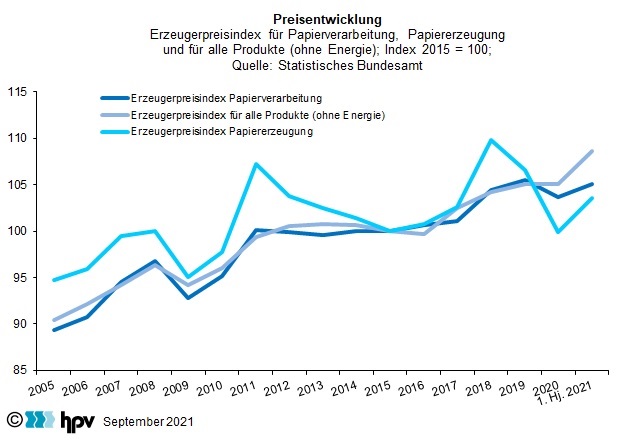

9. Preisentwicklung

- In der Papierverarbeitenden Industrie gaben die Erzeugerpreise 2020 im Jahresdurchschnitt nach. Gemessen am Erzeugerpreisindex (Basisjahr 2015 = 100) lagen sie um 1,8 Prozentpunkte unter dem entsprechenden Vorjahreswert. In der Industrie insgesamt stagnierten die Erzeugerpreise. Damit koppelte sich die Branche vom gesamtindustriellen Preistrend ab. Dies war zuletzt 2017 der Fall. Damals blieben die Erzeugerpreise in der Papierverarbeitung konstant, während sich der Index in der Industrie insgesamt erhöhte.

- Im ersten Halbjahr 2021 sind die Erzeugerpreise in der Papierverarbeitenden Industrie wieder deutlich gestiegen. Lag der Index der Erzeugerpreise im Jahresdurchschnitt 2020 noch bei 103,7, ergab sich im ersten Halbjahr 2021 ein Indexwert von 105,1 und erreichte damit fast den Jahresdurchschnittswert von 2019 (105,5), als auf Jahresbasis die bisher höchsten Preise gemessen wurden. In den ersten sechs Monaten des Jahres 2021 stiegen die Preise bisher kontinuierlich an. Im Juni wurde auf Monatsbasis mit einem Indexwert von 107,1 ein neues Allzeithoch gemessen.

- In der Papiererzeugenden Industrie lag der Erzeugerpreisindex im ersten Halbjahr 2021 bei durchschnittlich 103,6 und damit um 3,6 Prozent höher als im Jahresdurchschnitt 2020. Auch in dieser Branche stiegen die Erzeugerpreise im Jahresverlauf deutlich und erreichten im Juni 2021 den Indexwert von 108,6. Noch höher lagen die Preise im Jahresdurchschnitt 2019 und in einigen Monaten des Jahres 2011.

10. Entwicklung von Produktivität und Lohnstückkosten

- Im ersten Halbjahr 2021 sind die Lohnstückkosten erstmals seit 2010 wieder leicht gesunken. Hauptursache ist die im zweiten Quartal 2020 aufgrund des Lockdowns eingebrochene Produktion und die darauffolgende Erholung. Dadurch ergab sich für das zweite Quartal 2021 ein starker Produktions- und Produktivitätsanstieg gegenüber dem Vorjahresquartal.

- Spiegelbildlich dazu stieg die Produktivität je Beschäftigten im ersten Halbjahr 2021 erstmals nach neun Jahren der Stagnation und des Rückgangs mit 3,5 Prozent wieder an. Dies ergibt sich zum einen aus der Erholung der Produktion und zum anderen daraus, dass die Anzahl der Beschäftigten in den ersten beiden Quartalen des Jahres 2021 niedriger war als in den entsprechenden Vorjahresquartalen.

- Trotz des Beschäftigungsrückgangs lag das Arbeitsvolumen im ersten Halbjahr 2021 um 0,4 Prozent höher als im gleichen Zeitraum des Vorjahres, weil die geleistete Arbeitszeit je Beschäftigten im zweiten Quartal 2020 aufgrund des Lockdowns sehr niedrig ausfiel. Dadurch hat sich die Produktivität je geleistete Stunde im ersten Halbjahr 2021 mit 1,2 Prozent im Vorjahresvergleich weit weniger stark erhöht als je Beschäftigten gerechnet.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}