18.04.2024

Sozialpolitische Kerndaten - Dezember 2023

Downloads:- Versand-Broschüre-HPV SP-Daten Ausgabe Dezember 2023-Final

- Entwicklung von Produktivität und Lohnstückkosten

- Anzahl der Betriebe

- Entwicklung der Anzahl der Beschäftigten

- Bruttoentgelte je Arbeitnehmer

- Tariflohnentwicklung

- Umsatz

- Monatlicher Umsatz je Beschäftigtem

- Entwicklung der Produktion

- Preisentwicklung

- Exportquote

Vorspann

Im Jahr 2023 war die wirtschaftliche Entwicklung in der Papierverarbeitenden Industrie bislang von einer Branchenrezession geprägt. Der Produktionsindex lag im dritten Quartal kalender- und saisonbereinigt nur noch bei 86,8 (2015=100). Der Erzeugerpreisindex der Branche blieb mit einem Durchschnittswert von 138,9

für die ersten drei Quartale 2023 (im gleichen Vorjahreszeitraum: 130,7) auf einem hohen Niveau. Damit wurde die Umsatzentwicklung weiter durch die Preise getrieben. Der Umsatz lag in den ersten drei Quartalen 2023 etwas unter dem Niveau desselben Vorjahreszeitraums. Da die Produktivität je Beschäftigten in diesem Zeitraum um 9,1 Prozent schrumpfte, stiegen die Lohnstückkosten kräftig an. Im Vergleich zu den ersten drei Quartalen 2022 ergibt sich ein Plus von 14,5 Prozent.

Einleitung

Aufgrund von Schwerpunktverlagerungen wurden ab Januar 2023 erneut Betriebe innerhalb der Wirtschaftszweige (Abteilung, Gruppe, Klasse der WZ 2008) neu zugeordnet. Nennenswerte Abweichungen von mehr als 2 Prozent bei den Beschäftigten (minus 2,6 Prozent) oder beim Umsatz (minus 0,9 Prozent) gab es allein in der WZ-Gruppe 17.22 (Herstellung von Haushalts-, Hygiene- und Toilettenartikeln aus Zellstoff, Papier und Pappe). Insgesamt bleiben die Auswirkungen der neuen Zuordnung überschaubar. Dennoch ergeben sich bei den Daten für Betriebe in den Wirtschaftszweigen gewisse Veränderungen, die bei einem durchgehenden Zeitvergleich zu berücksichtigen sind. Dies gilt vor allem für den intertemporalen Vergleich der Beschäftigung und des Umsatzes.

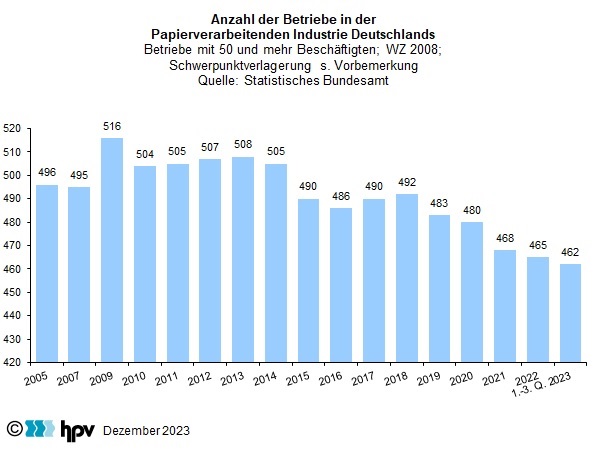

1. Anzahl der Betriebe

- Die deutsche Volkswirtschaft befindet sich in einer Stagflationsphase. Die am realen Bruttoinlandsprodukt (BIP) gemessene Wirtschaftsleistung schrumpft tendenziell, während die Inflation zwar rückläufig ist, aber weiterhin deutlich über dem 2-Prozent-Ziel der Europäischen Zentralbank liegt. Zieht man die preis-, saison- und kalenderbereinigten Werte des BIP heran, zeigt sich folgende Entwicklung: Nach einem Minus von 0,4 Prozent im vierten Quartal 2022 gab es im ersten Quartal 2023 keine Veränderung, im zweiten ein Plus von 0,1 und im dritten ein Minus von 0,1 Prozent. Die Bundesregierung erwartet ebenso wie der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung (SVR) für das Gesamtjahr 2023 eine Schrumpfung von 0,4 Prozent.

- Die weitere Konjunkturentwicklung wird skeptisch beurteilt. Der Sachverständigenrat erwartet in seiner Herbstprognose für 2024 eine leichte Belebung und ein Plus von 0,7 Prozent. Die Bundesregierung ist optimistischer. Sie erwartet einen Anstieg des realen BIP um 1,3 Prozent. Die aktuellen Haushaltsrisiken sind dabei noch nicht berücksichtigt. Die Inflation ist im Laufe des Jahres 2023 spürbar zurückgegangen und lag im November bei 3,2 Prozent. Nach rund 6 Prozent in diesem Jahr erwarten Bundesregierung und SVR für 2024 einen Rückgang auf 2,6 Prozent.

- In der Papierverarbeitenden Industrie gab es im Jahr 2022 insgesamt 465 Betriebe mit mindestens 50 Beschäftigten. Von Januar bis September 2023 waren es drei Betriebe weniger.

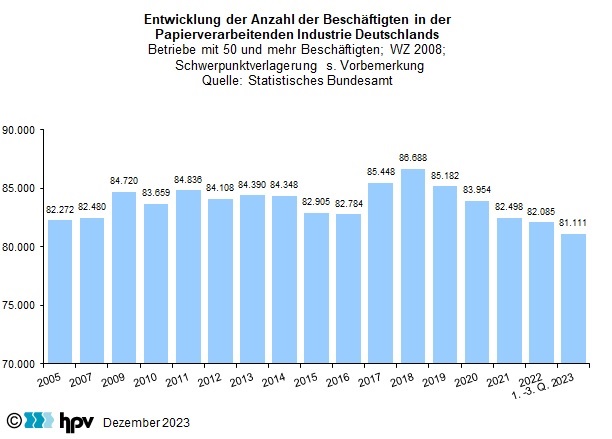

2. Entwicklung der Anzahl der Beschäftigten

- Die Anzahl der Beschäftigten in der Papierverarbeitenden Industrie ist seit dem Höchststand von 2018 kontinuierlich rückläufig. Waren im Durchschnitt des Jahres 2021 noch 82.498 Personen beschäftigt, sank der Durchschnittswert im Jahr 2022 auf 82.085 und in den ersten drei Quartalen des Jahres 2023 auf 81.111 Personen.

- Der Blick auf die Beschäftigungswerte nach Quartalen zeigt ebenfalls eine rückläufige Entwicklung. Seit dem dritten Quartal 2021, in dem noch 82.686 Personen beschäftigt waren, ging die Beschäftigung in den meisten Quartalen zurück. Ausnahmen bildeten das dritte Quartal 2022 und das dritte Quartal 2023. Im dritten Quartal 2023 lag die Beschäftigung im Durchschnitt bei 81.033 Personen und damit deutlich unter dem Wert von 2021.

- Im Jahr 2022 lag die Anzahl der Beschäftigten auf dem geringsten Niveau seit 2005. In den Jahren des Aufschwungs nach der Wirtschafts- und Finanzkrise 2008/09 entwickelte sich die Anzahl der Beschäftigten relativ konstant, bevor es 2017 und 2018 zu einem dynamischen, aber nur vorübergehenden Aufschwung kam. Der Durchschnittswert aus dem Vorjahr dürfte im laufenden Jahr noch einmal unterboten werden und damit nochmals deutlich unter dem Wert des Jahres 2005 liegen

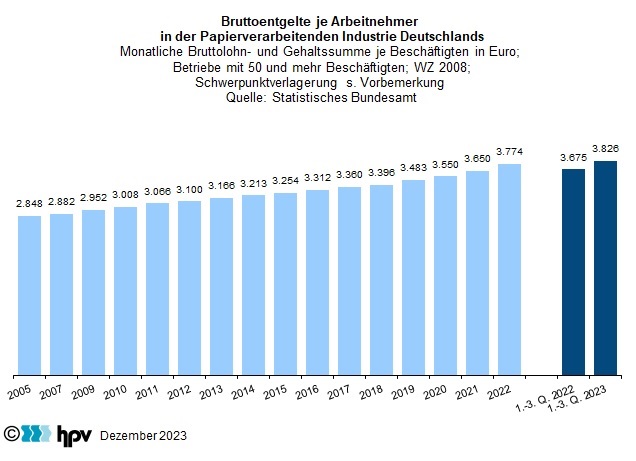

3. Bruttoentgelte je Arbeitnehmer

- Das monatliche Bruttoentgelt je Beschäftigten belief sich in der Papierverarbeitenden Industrie in den ersten drei Quartalen des Jahres 2023 auf durchschnittlich 3.826 Euro. Gegenüber dem entsprechenden Vorjahreszeitraum bedeutet dies einen Anstieg von rund 151 Euro oder 4,1 Prozent.

- Im langfristigen Vergleich fällt die aktuelle Bruttolohnerhöhung der Papierverarbeitenden Industrie damit deutlich überdurchschnittlich aus. Denn zwischen 2010 und 2022 stiegen die Bruttolöhne je Beschäftigten im Jahresdurchschnitt lediglich um 1,9 Prozent pro Jahr. Eine Beschleunigung der Lohndynamik ist bereits seit mehreren Jahren festzustellen: Im Jahr 2021 legten die Monatsentgelte bereits um 2,8 Prozent zu. Im Jahr 2022 folgte ein Anstieg um 3,4 Prozent. Je Stunde gerechnet fiel der Entgeltanstieg wegen der effektiv etwas kürzer gewordenen Arbeitszeit im Jahr 2022 mit 5,7 Prozent sogar noch wesentlich höher aus. Damit war er genauso hoch wie im bisherigen Verlauf des Jahres 2023.

- Die Verbraucherpreise stiegen in den ersten drei Quartalen des Jahres 2023 gegenüber dem Vorjahreszeitraum um durchschnittlich 6,8 Prozent. In den ersten drei Quartalen 2023 ist die Kaufkraft der Bruttoentgelte je Beschäftigten gegenüber dem entsprechenden Vorjahreszeitraum daher noch einmal gesunken. Bei den Bruttostundenentgelten fällt der Kaufkraftverlust nicht mehr stark aus. Da die Preissteigerungsrate im Jahresverlauf deutlich gesunken ist, steigen die Reallöhne allmählich aber wieder an.

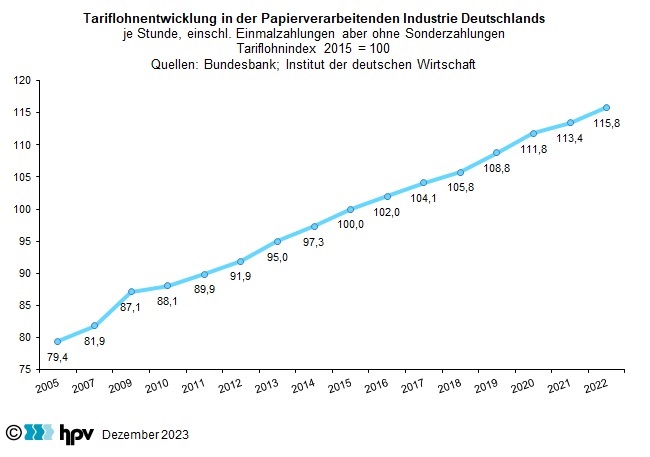

4. Tariflohnentwicklung

- Im April 2023 haben sich der Hauptverband Papier- und Kunststoffverarbeitung und die Vereinte Dienstleistungsgewerkschaft ver.di auf einen neuen Entgelttarifvertrag für die Papierverarbeitende Industrie verständigt. Insgesamt werden die Entgelte um 8,6 Prozent erhöht. Außerdem gewähren die Arbeitgeber eine Inflationsausgleichprämie in Höhe von 2.000 Euro in zwei Raten. Die Laufzeit des Tarifvertrags beträgt 24 Monate.

- Im Einzelnen sieht der neue Abschluss vor, dass die Löhne, Gehälter und Ausbildungsvergütungen in mehreren Stufen angehoben werden. Zum 1. September 2023 gibt es eine erste Erhöhung von 5,1 Prozent, der zwei weitere Erhöhungen um 2,1 Prozent zum 1. August und um 1,4 Prozent zum 1. Dezember 2024 folgen. Die Inflationsausgleichsprämie soll in zwei Schritten von jeweils 1.000 Euro ausgezahlt werden. Die erste Tranche war bereits im Mai 2023 fällig, die zweite wird dann im März 2024 ausgezahlt. Auszubildende erhalten jeweils die Hälfte des Betrags.

- Nach Berechnungen der Deutschen Bundesbank ergab sich für die Papierverarbeitende Industrie kalenderjährlich und je Stunde gerechnet im Jahr 2022 eine Kostenbelastung von 2,12 Prozent. Im gesamtwirtschaftlichen Durchschnitt lag die Belastung bei 2,64 Prozent.

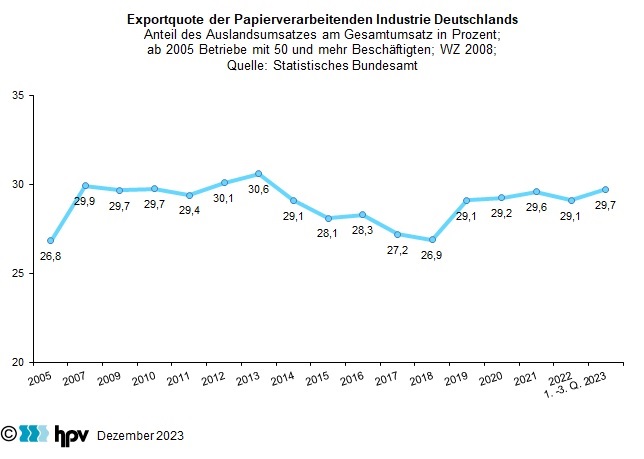

5. Exportquote

- Im Durchschnitt lag der Auslandsumsatz in den ersten drei Quartalen 2023 bei knapp 601 Millionen Euro je Monat. Damit wurde der Wert des Vorjahreszeitraums von 618 Millionen Euro pro Monat nicht ganz erreicht. Im Quartalsverlauf zeigt sich ein stetiger Rückgang seit dem dritten Quartal 2022 von 643 Millionen Euro auf zuletzt 588 Millionen Euro. Damit lag der Auslandsumsatz im dritten Quartal 2023 um 8,4 Prozent unter dem Niveau des entsprechenden Vorjahresquartals.

- In relativer Betrachtung haben die Auslandsmärkte für die deutsche Papier-verarbeitende Industrie in den ersten drei Quartalen des Jahres 2023 mit einer Exportquote von 29,7 Prozent gegenüber dem Vorjahr leicht an Bedeutung gewonnen. Gleichwohl hat sich die Exportquote nicht deutlich von den Werten der Vorjahre abgesetzt. Denn seit 2019 pendelt die Exportquote der Papierverarbeitenden Industrie zwischen 29,1 und 29,7 Prozent.

- Ein Blick auf die langfristige Entwicklung der Exportquote zeigt, dass der Anteil der Auslandsgeschäfte im Durchschnitt der Branche zwischen 2005 und 2007 von 26,8 auf 29,9 Prozent zunahm. Danach blieb dieser Anteil lange Zeit stabil und kletterte dann bis 2013 auf den Höchstwert von 30,6 Prozent, bevor ab 2014 ein Rückgang des Auslandsgeschäftsanteils einsetzte, der bis 2018 andauerte (Exportquote 26,9 Prozent). Der aktuelle Durchschnittswert der ersten drei Quartale des Jahres 2023 liegt somit im oberen Bereich dieser Wertespanne.

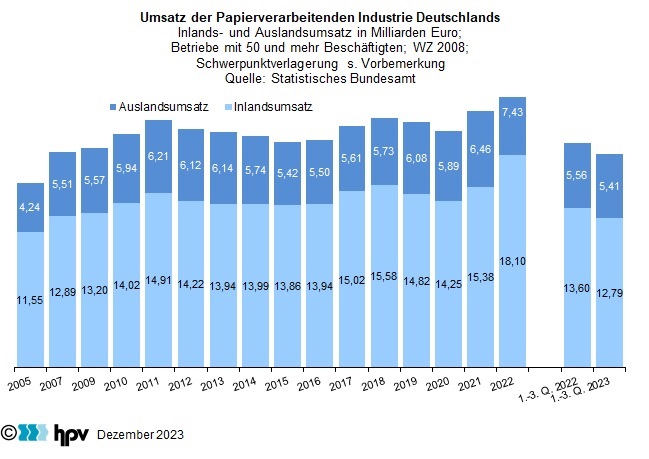

6. Umsatz

- Im ersten Halbjahr 2023 lag der Gesamtumsatz in der Papierverarbeitenden Industrie bei 18,19 Milliarden Euro. Gegenüber dem Umsatz des gleichen Vorjahreszeitraums, der bei 19,16 Milliarden Euro lag, ergab sich ein Minus von 0,97 Milliarden Euro. Das entspricht einem Rückgang von 5,1 Prozent. Dabei belief sich der Inlandsumsatz auf 12,8 Milliarden Euro und der Auslandsumsatz auf 5,4 Milliarden Euro. Damit lagen sowohl der Inlands- als auch der Auslandsumsatz leicht unter ihren jeweiligen Vorjahresniveaus. Der Anteil der Inlandsumsätze am Gesamtumsatz lag in den ersten drei Quartalen 2023 bei 70,3 Prozent. Im entsprechenden Vorjahreszeitraum lag die Quote mit 71,0 Prozent etwas höher.

- Der Umsatz setzt sich neben der produzierten Menge auch aus dem Preis zusammen. Lange Zeit stiegen die Umsätze nominal, während sie preisbereinigt sanken. Dabei konnte der Preisauftrieb die rückläufige Produktion noch überkompensieren. Diese Entwicklung hat sich 2023 nicht mehr fortgesetzt. Stattdessen schlägt die schwache Konjunktur nun voll auf die Umsatzentwicklung durch.

- Durch die starken Preissteigerungen stieg der Umsatz im Jahr 2022 auf 25,53 Milliarden und erreichte damit ein Allzeithoch. Obwohl die Erzeugerpreise auch 2023 in der Papierverarbeitenden Industrie stiegen (Seite 9), wird der Umsatz im Jahr 2023 unter dem des Vorjahres liegen. Zum einem hat die Preisdynamik nachgelassen, zum anderen ist der Produktionsindex stark eingebrochen (Seite 8).

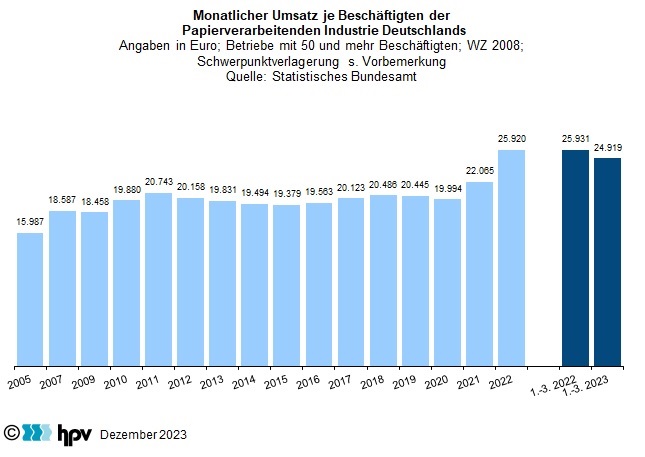

7. Monatlicher Umsatz je Beschäftigten

- Der Umsatz je Beschäftigten ging in den ersten drei Quartalen 2023 gegenüber dem gleichen Vorjahreszeitraum etwas zurück. Während der Pro-Kopf-Umsatz zwischen Januar und September 2022 bei 25.931 Euro lag, waren es im laufenden Jahr 24.919 Euro. Das entspricht einem Rückgang von 3,9 Prozent. Damit ging die Pro-Kopf-Umsatzentwicklung etwas weniger stark als die nominale Umsatzentwicklung zurück (Seite 6).

- In der Pro-Kopf-Umsatzentwicklung schlägt sich nieder, dass auch die Beschäftigung in den ersten drei Quartalen 2023 leicht rückläufig war (Seite 2). Der Beschäftigungsrückgang lag in diesem Zeitraum bei 1,2 Prozent und damit auf einem deutlich geringeren Niveau als der Umsatzrückgang.

- Im langfristigen Vergleich ab 2011 blieb der Pro-Kopf-Umsatz lange Zeit recht stabil. Zunächst setzte nach 2011 für einige Jahre eine leichte Abwärtstendenz ein, die erst durch den kräftigen Branchenaufschwung der Jahre 2017 und 2018 beendet wurde. Nach einem neuerlichen Rückgang in den Jahren 2019 und 2020 kam es 2021 zu einem kräftigen Anstieg. Diese positive Trendwende beruhte aber schon damals auf einem starken Anstieg der Erzeugerpreise – eine Entwicklung, die sich 2022 deutlich verstärkt hat. Im letzten Jahr stieg der nominale Pro-Kopf-Umsatz noch um 17,5 Prozent.

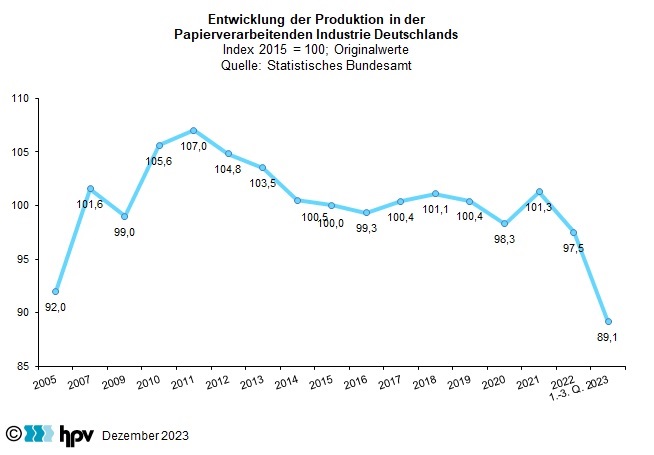

8. Entwicklung der Produktion

- Der starke Rückgang des Produktionsindex (unbereinigt) hat sich im Jahr 2023 deutlich beschleunigt. In den ersten drei Quartalen lag er um mehr als 10 Prozent unter dem Niveau des entsprechenden Vorjahreszeitraums. Dabei war die Produktion bereits im Jahr 2022 gegenüber dem Vorjahr um 3,7 Prozent zurückgegangen und auf den niedrigsten Stand seit 2007 gesunken.

- In der quartalsmäßigen Betrachtung zeigt sich: Im dritten Quartal 2023 lag der Produktionsindex kalender- und saisonbereinigt nur noch bei 86,8. Damit ist die Produktion unter Berücksichtigung der Kalender- und Saisoneffekte bereits das achte Quartal in Folge gesunken. Gegenüber dem dritten Quartal 2021 – damals hatte der Produktionsindex nach der auf die Corona-Lockdowns folgenden Erholung ein Zwischenhoch erreicht und lag kalender- und saisonbereinigt bei 101,7 – hat sich inzwischen ein Rückstand von fast 15 Prozent aufgebaut.

- Betrachtet man die langfristige Entwicklung, zeigt sich, dass der Produktionsindex im Untersuchungszeitraum seit 2005 kalender- und saisonbereinigt mit 86,8 einen neuen Tiefpunkt erreicht hat.

9. Preisentwicklung

- Der Erzeugerpreisindex in der Papierverarbeitenden Industrie lag im September 2023 bei 134,2. Seit dem Höchststand im Januar 2023 gehen die Erzeugerpreise jeden Monat leicht zurück. Insgesamt sind die Preise seit Januar 2023 um 6,4 Prozent gesunken. Im Durchschnitt der ersten drei Quartale des Jahres 2023 lag der Erzeugerpreisindex für die Papierverarbeitende Industrie bei 138,9. Das sind 4,1 Prozent mehr als im Jahresdurchschnitt 2022, der 133,4 betrug. Dieser Zeitraum-Vergleich überdeckt die Tatsache, dass die Erzeugerpreise zuletzt im Mai 2022 niedriger waren als aktuell.

- In der langfristigen Betrachtung verliefen die Preise für den Gesamtindex der gewerblichen Produkte ohne Energie und den Erzeugnissen der Papierverarbeitung bis 2021 annähernd parallel. Im Jahr 2022 legten die Preise für die Erzeugnisse der Papierverarbeitung aber überdurchschnittlich stark zu. Dadurch lag das Preisniveau bei der Papierverarbeitung im Jahresdurchschnitt 2022 um gut 6 Prozentpunkte höher als bei den gewerblichen Produkten ohne Energie insgesamt. Im Durchschnitt der ersten drei Quartale des Jahres 2023 ist es mit 6,9 Prozentpunkten bei einem ähnlich hohen Abstand geblieben. Aktuell (September 2023) ist der Abstand jedoch auf 3,3 Prozentpunkte geschrumpft.

- In der Papiererzeugenden Industrie ist der Erzeugerpreisindex bereits seit Oktober 2022 – der Wert betrug damals 173,9 – gesunken und lag im September 2023 noch bei 138,5. Damit beträgt der Abstand zur Papierverarbeitung nur noch 4,3 Prozentpunkte.

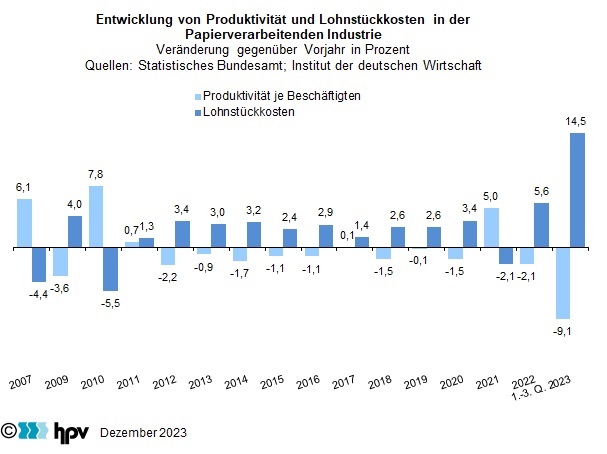

10. Entwicklung von Produktivität und Lohnstückkosten

- In den ersten drei Quartalen des Jahres 2023 zusammengenommen stiegen die Lohnstückkosten gegenüber dem entsprechenden Vorjahreszeitraum um 14,5 Prozent. Damit wurde der Rekordwert des Untersuchungszeitraums aus dem Jahr 2022, der bei 5,6 Prozent lag, pulverisiert. Ursächlich hierfür sind der starke Rückgang der Produktion bei gleichzeitig hohen Lohnanstiegen.

- Die Produktivität je Beschäftigten ging in den ersten drei Quartalen 2023 gegenüber dem entsprechenden Vorjahreszeitraum um 9,1 Prozent zurück. Dies ist ebenfalls der mit Abstand stärkste Einbruch im Untersuchungszeitraum. Ursächlich für den Produktivitätsrückgang ist der Einbruch der Produktion um 10 Prozent, während die Anzahl der Beschäftigten nur um gut 1 Prozent sank.

- Der starke Rückgang der Produktivität war der Haupttreiber des außerordentlich hohen Lohnstückkostenanstiegs in den ersten drei Quartalen des Jahres 2023, obwohl es bei den Bruttomonatslöhnen mit 4,1 Prozent und bei den Bruttostundenentgelten mit 5,7 Prozent ebenfalls deutliche Anstiege gab. Die durchschnittliche Arbeitszeit war in den ersten drei Vierteljahren 2023 kürzer als im Vorjahreszeitraum. Die Produktivität sank daher je Stunde etwas schwächer als je Beschäftigten gerechnet. Dennoch war der Rückgang der Stundenproduktivität mit 8 Prozent ebenfalls enorm.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}